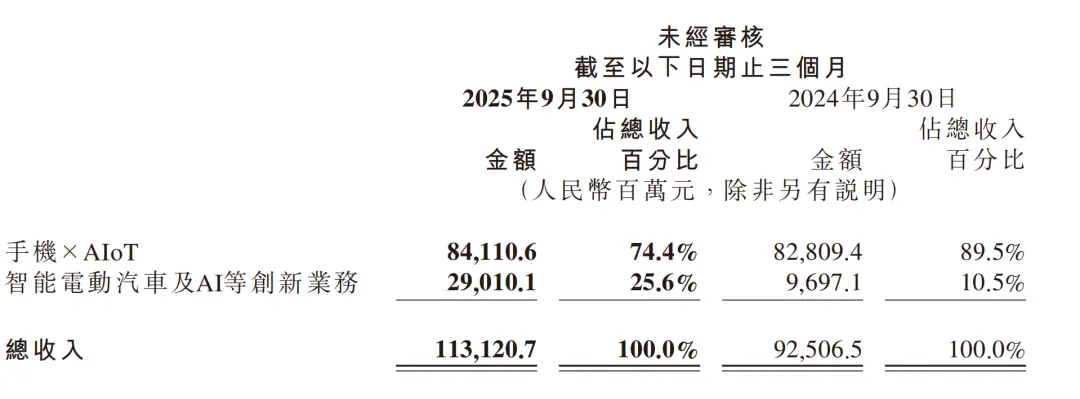

11月18日、シャオミグループ(1810.HK)は2025年の第3四半期報告書を発表した。発表によると、シャオミの同四半期の収益は1131億2000万元で、前年同期比22.3%増加した。調整後の純利益は113億1000万元で、前年比80.9%増加した。

事業セグメント別にみると、当四半期におけるシャオミグループの携帯電話×AIoTセグメントの収益は841億1,000万元で、前年同期比1.6%増加し、総収益の74.4%を占めた。スマート電気自動車、AI、その他の革新的な事業部門の収益は290億1,000万元で、前年比199.2%増加し、総収益の25.6%を占めました。

携帯電話事業に焦点を当てると、シャオミの第3四半期のスマートフォン事業収益は460億元で、前年同期比3.1%減少した。主な理由は、スマートフォンのASP(平均販売価格)が前年同期の1台当たり1,102.2元から1,062.8元まで3.6%下落したことだ。この減少は主に海外市場でのASPの減少によるもので、中国本土でのハイエンドスマートフォンの出荷割合の増加によるASPの増加によって部分的に相殺されました。携帯電話出荷台数は、主に海外市場での出荷増加により、前年同期の4,310万台から0.5%増加して4,330万台となった。

携帯電話業界は、この回想録の影響をより顕著に受けている分野です。 2025 年以降、世界のメモリ市場では、すべてのカテゴリーで継続的な価格上昇が見られます。上流のメモリチップ(DRAM、NAND)から下流のメモリスティック、SSD、その他の最終製品に至るまで、価格が大幅に上昇しており、その上昇幅は近年の平均レベルをはるかに超えています。

この点に関して、Xiaomi Groupの社長Lu Weibing氏は決算会見で、これまで業界は数年ごとにメモリの浮き沈みのサイクルに入っていたが、このサイクルは主にAIによるHPC(ハイパフォーマンスコンピューティング)需要の急増によって引き起こされていると述べた。時間がかかり、需要が高く、供給が不十分です。メモリの価格は今年の第1四半期と第2四半期に急騰し、第3四半期には価格が急騰した。第 4 四半期には、この増加はさらに大きくなることが予想されます。

Lu Weibing 氏によると、このような記憶サイクルの属性は、特に携帯電話、タブレット、ラップトップなどのストレージコストが比較的高い製品の場合、業界のコストと粗利に大きな影響を与えるとのことです。これは業界全体が直面する課題でもあります。具体的な解決策としては、製品の適切な値上げや製品構造の最適化による緩和などが挙げられます。コスト上昇サイクル中に在庫を増やし、コスト低下サイクル中に在庫を削減することは、業界のほとんどのメーカーが従う基本戦略です。同時に、Lu Weibing氏は、携帯電話の小売価格が上昇すれば、携帯電話市場は確実に衰退するが、現時点では具体的な割合を定量化するのは難しいと指摘した。

Lu Weibing氏は、世界の携帯電話業界はある程度安定してきたが、大幅な価格上昇と長い記憶サイクルが業界に周期的な変動を引き起こすだろうと指摘した。その主な理由は、メーカーごとにコスト吸収能力が異なるためです。中でもASPが低いメーカーはより深刻な影響を受けることになる。

国内市場については、国内の携帯電話市場の構造はまだ固まっておらず、メーカー間の格差は広がっていないと陸偉兵氏は考えている。今回のメモリ価格の値上げにより、業界の競争は激化するだろう。最も重要なテストは、メーカーの財務力とサプライチェーンにおけるメーカーの発言力です。サプライヤーも協力の優先順位を調整します。市場の観点から見ると、初期在庫は第 3 四半期に消化され、高価格メモリ在庫に対する市場のフィードバックは第 4 四半期に直面することになります。このサイクルは、世界市場よりも国内の携帯電話市場に大きな影響を与えることが予想されます。