TrendForce が発表した最新のメモリ業界調査レポートによると、AI とデータセンターに対する需要の急増が続いており、世界のメモリ市場における需要と供給の不均衡が深刻化している。 2026 年の第 1 四半期 (Q1) に、DRAM および NAND フラッシュ製品の価格が大幅に上昇しました。多くのサブカテゴリーの四半期成長率は過去最高を記録しており、さらなる上方修正の可能性も否定できない。

調査報告書は、この価格上昇の中心的な原動力は需要面の爆発的な伸びによるものだと指摘している。

AI 推論アプリケーションのシナリオが拡大し続ける中、北米と中国の大手クラウド サービス プロバイダー (CSP) およびサーバー OEM (サーバー OEM) は、高性能メモリに対する強い需要を持っています。 2025 年第 4 四半期の PC 完成品の出荷は予想を上回っており、PC DRAM の不足はさらに深刻化しており、大手 PC OEM メーカーの在庫レベルは低下し続けています。

供給面では、メモリメーカーはDRAM市場の利益見通しについてより楽観的であり、一部の生産ラインをDRAM生産に移している。その結果、新しい NAND フラッシュの生産能力は圧縮され、ユニットの生産量はプロセスのアップグレードによってかろうじてしか増加できません。短期的な生産のボトルネックを軽減するのは困難です。オリジナルメーカーの交渉力は大幅に強化されており、市場は明らかに売り手市場の特徴を持っています。

具体的な価格上昇に関しては、DRAM製品が価格上昇の主な要因となっている。

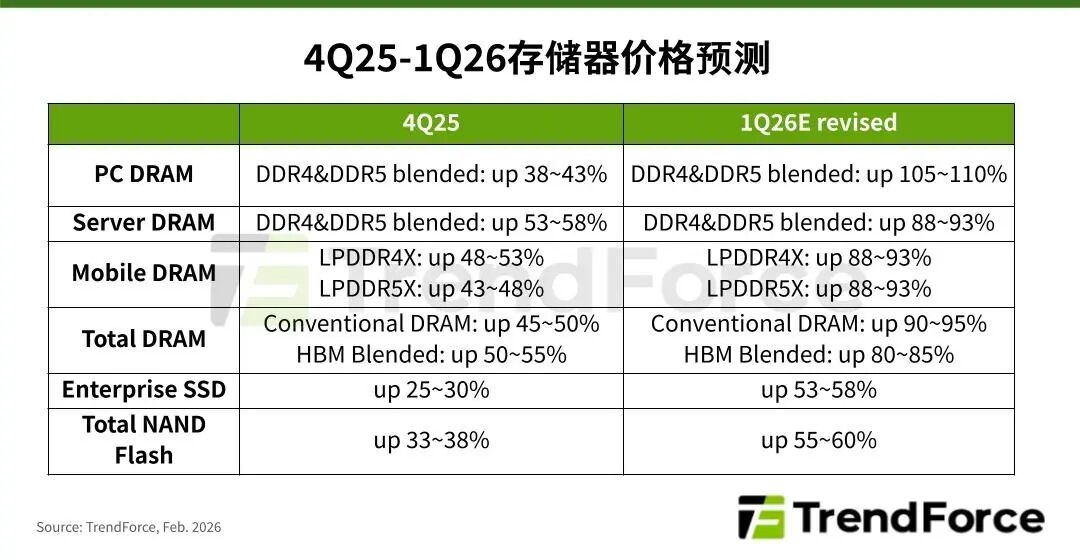

従来型DRAM全体の契約価格の四半期上昇率は、1月初旬に見積もられた55%~60%から90%~95%に引き上げられた。

PC DRAM (DDR4&DDR5 ハイブリッド) の価格は四半期ごとに 105% ~ 110% 上昇し、2 倍以上となり過去最高値に達すると予想されています。

サーバー DRAM 価格は四半期ごとに 88% ~ 93% 上昇し、モバイル DRAM の LPDDR4X と LPDDR5X の契約価格はどちらも四半期ごとに 88% ~ 93% 上昇し、いずれも史上最高水準に達しました。

高帯域幅メモリ (HBM) ハイブリッドの契約価格も、四半期で 80% ~ 85% の伸びを達成しました。

NAND フラッシュ製品も大幅な成長を遂げ、全体の契約価格は四半期ごとに 33% ~ 38% から 55% ~ 60% に増加しました。

携帯電話メーカー間でメモリ購入交渉の進捗状況に差があることは注目に値する。

米国の携帯電話顧客向けの2026年第1四半期のモバイルDRAM契約価格は、2025年末に交渉されている。しかし、中国の携帯電話顧客については、2025年第4四半期の契約価格が新たに確定したことと、春節の長い休暇のため、関連する交渉は早くても2月末まで大幅な進展はないと予想される。

このメモリ価格の高騰は、端末電子機器の生産コストとサプライチェーンの在庫戦略に大きな影響を与えるでしょう。