DigiTimes がまとめた市場データによると、2026 年 2 月にメモリチップのスポット価格は軒並み急騰し、特に NAND フラッシュメモリウェーハの業績が好調でした。 DigiTimes は次のように警告しています。ストレージの需要と供給のギャップが拡大しているため、スポット価格が急激に上昇し、調達資金が圧迫されています。このままでは業界サイクルの崩壊につながる可能性がある。

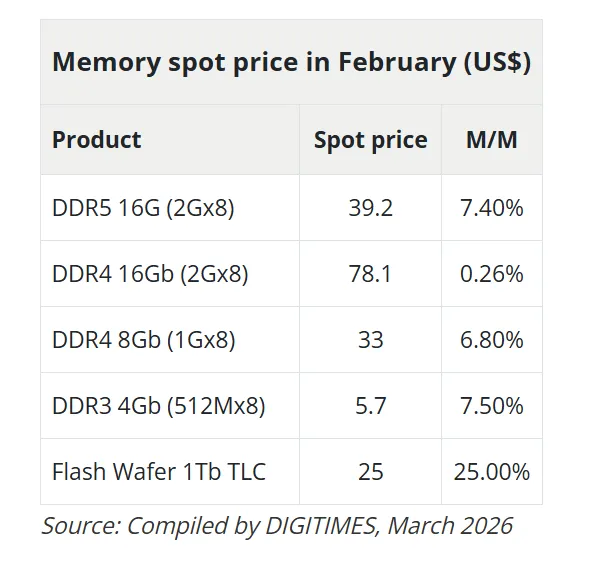

過去2月、1Tb TLCフラッシュメモリウェーハのスポット価格は25%急騰し25ドルとなり、このカテゴリーにおける単月としては最大の上昇記録を樹立した。

DRAM に関しては、DDR5 16Gb (2Gx8) チップの平均価格は 39 米ドルに上昇し、前月比 7.4% 上昇しました。 DDR4 のパフォーマンスは意見が分かれており、16Gb 仕様は 0.26% わずかに上昇して 78.10 米ドルとなり、8Gb バージョンは 6.8% 上昇して 33 米ドルとなりました。 DDR3 4Gb チップは 7.5% 上昇して 5.70 ドルとなりました。

2月中旬の春節休暇で取引活動は一時的に冷え込んだが、休暇明けにスポット市場は急速に回復した。 DigiTimes は次のように指摘しました。DDR4の増加は1月の月間20~30%増加から減少したが、これは「単なる季節要因であり、構造的圧力の緩和を示すものではない」。

スポット値上げの背景には、契約価格予想の大幅な上昇がある。月初め、トレンドフォースは2026年第1四半期の従来型DRAM契約価格予想を55~60%から90~95%に引き上げた。 PC DRAM は前四半期からさらに 2 倍になると予想されており、四半期の増加記録を更新しました。 NANDフラッシュメモリの契約価格の値上げ率も33~38%から55~60%に上方修正された。

今回の値上げの主な理由は AI インフラストラクチャです。北米のクラウドサービスプロバイダーは2025年末から注文を事前にロックし、サーバーDRAMと高帯域幅メモリの生産能力を優先してきたため、従来型のDRAMと消費者向けNANDの供給が深刻な不足に陥っている。

Tier 1 PC OEM はサプライヤーの割り当てを固定していますが、在庫レベルは低下し続けています。

NAND分野の長期トレンドはさらに厳しく、DigiTimesは中国のフラッシュメモリ市場のデータを引用し、1Tb QLC/TLCフラッシュメモリのウェーハ価格は2025年10月以来約3倍に上昇し、512Gb TLCの価格は同期間に5倍近く上昇したと述べた。

サプライヤーは生産能力を利益率のより高いエンタープライズレベルのSSDにシフトし続けており、モジュールメーカーへのウェーハ供給が制限されており、カテゴリー全体に継続的な上昇圧力がかかっている。