中国の宅配業界にはもう一つの「強力な提携」がある。最近、SF Holding と Jitu Express は同時に発表を行い、両当事者間の相互株式引受取引が正常に完了したことを発表しました。 SF Expressは2億2,600万の新規H株を1株当たり36.74香港ドルでJituに発行し、Jituは8億2,200万クラスB株を1株当たり10.10香港ドルでSF Expressに発行し、取引規模は約83億香港ドルとなった。

SF Express と Jitu の「結婚」は、それぞれが必要なものを手に入れることに他なりません。この「結婚」をより大きな業界の文脈で見ると、さらに一般的なものになります。

引渡完了後、SF Express は Jitu の株式の合計約 9.98% を保有し、Jitu は SF Express の株式の約 4.29% を保有することになります。両党は5年間のロックアップ期間も設定した。

今年1月、SF ExpressとJituは共同で、両社が相互に株式を戦略的に保有すると発表した。このニュースが出るやいなや、宅配便業界全体が爆発した。これはSF ExpressによるJituの包括的買収の前触れだという人もいれば、JituがSF Expressを受け入れたという人もいた。

しかし、両社が直面する経営上の困難をよく見てみると、この「結婚」は「買収」でも「依存」でもなく、資源の対等な交換であることが分かる。

宅配便業界の競争は完全に激化しています。現在の市場構造には永遠のライバルは存在せず、共通の利益があるだけです。一人で仕事をする時代は過去のものとなり、チームで協力して仕事をするのが一般的な流れになりました。

SFエクスプレス、ジトゥの「脚」に興味

SF Express と Jitu の「結婚」に関して、外の世界からの最初の反応は次のとおりです。「彼らは実際に一緒にいるのですか?」

その理由を理解するのは難しくありません。 1つは、ハイエンドの適時性を重視し、ビジネス顧客にサービスを提供する「急行巨人」であり、もう1つは、低価格で競争し、沈下市場に深く食い込む「価格王」です。彼らはむしろ 2 つの平行世界から来たプレイヤーのようなものですが、どうして突然「結婚」することができたのでしょうか。

しかし、振り返ってみると、両国はすでに同盟関係になった痕跡があります。

2019年、「通達部」の猛追を受け、SFエクスプレスは「下方」突破を試み始めた。電子商取引の顧客向けに「特別オファー」を開始し、2020年にはフランチャイズモデルで鳳旺エクスプレスを立ち上げ、「通達部門」のケーキを活用する「通達部門」方式を使おうとしている。

しかし、その効果は理想的なものではありません。 FengwangはSF Expressの支援を受けています。 2 社は仕分けセンターと人材を共有しています。ただし、1 つは高価格の直販注文、もう 1 つは低価格のフランチャイズモデルです。資源配分が難しくなるのは避けられない。

業界関係者らはかつて、投資が大きすぎるとSFエクスプレス全体の収益と利益を大幅に消耗する可能性があるため、鳳旺はあえて急いでネットワークを立ち上げなかったと指摘した。

一方、低価格モデルに注力する Jitu が頭角を現し始めている。 Jitu は 2022 年に国内速達事業量 120 億 2,600 万個で業界トップ 6 にランクされ、市場シェアは約 10.9% となる予定です。

SFエクスプレスはまた、2019年から2022年までのシングルチケット収入はそれぞれ21.94元、17.77元、16.25元、15.73元で、親会社に帰属する純利益はそれぞれ57.97億元、73.26億元、42.69億元、61.74億元と試算した。シングルチケットの売上は年々減少し、純利益は乱高下を繰り返し、「利益を増やさずに売上を増やす」というジレンマに陥っている。

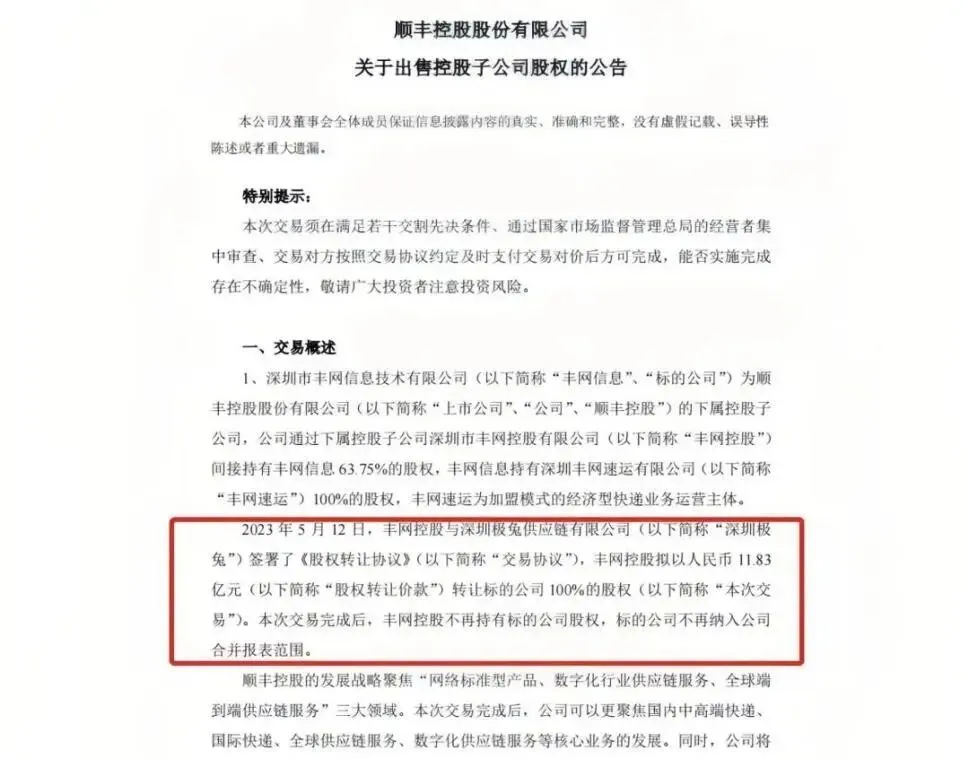

SFエクスプレスは低価格市場で競争するつもりはなく、最終的に2023年に「鳳旺」を吉図に11億8,300万元で売却した。

現在、SF Express は当然の「ナンバーワンの速達配達業者」です。 2025 年に、SF Express の収益は初めて 3,000 億元を超え、一刻を争う部品の分野で 60% 以上の市場シェアを獲得し、絶対的な主導的地位を維持します。

しかし、時間に敏感な貨物に対する SF Express の収益成長率は、速達貨物の成長率に比べて遅れ始めています。

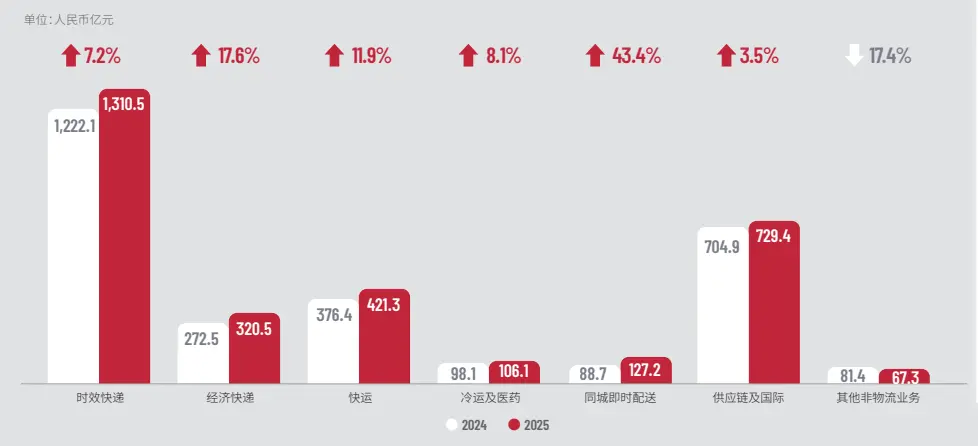

財務報告書によると、SFエクスプレスの時間制限のある速達事業は2025年に1,310億4,800万元の収益を達成し、収益の42.52%を占め、収益成長率は7.2%となる見込みだ。経済速達事業の収益は320億5,000万元に達し、収益の10.40%を占め、収益成長率は17.6%となる。

時間に敏感な速達ビジネスは SF Express の「安定石」ですが、時間に敏感な商品の消費シナリオは比較的限定されており、ハイエンド市場のパターンは基本的に安定しています。 SF Express が成長を望むのであれば、自社と競争し、洗練された運営の段階的な改善を追求する必要がある。

それに比べて経済特急の市場規模は大きい。 2025 年、全国の速達業務量は 1,989 億 5,000 万個となり、前年比 13.6% 増加します。速達事業の収益は合計1兆5000億元となり、前年比6.5%増となる。

したがって、SF Express が「やりたかったがうまくいかなかった」低価格市場は、同社が攻略すべき戦略的高台となった。しかし、「どうやってやるのか」が問題になります。過去から学んだSF Expressは、個人で終わるのではなく、他の人の「足」を借りたいと考えています。

Jitu は優れた「脚」を持っているだけです。 Jitu は 2015 年にインドネシアのジャカルタで設立され、過去 10 年間で東南アジアに根付き、インドネシア、ベトナム、タイ、マレーシアを含む 13 か国をカバーする速達ネットワークを構築しました。

国内でも Jitu の強みは市場に浸透しつつある。 Best Express と Fengwang の買収、そして独自の驚異的なネットワーク拡大により、同社は町や村の隅々まで販路を広げました。

2026年第1四半期報告書によると、2026年3月末現在、ネットワークパートナー数は6,500社、店舗数は19,500店舗、タウンシップ店舗のカバー率は98%を超えている。

SF Express は、国内外の沈下市場をカバーするこのネットワークと、あらゆるターミナル ネットワークにつながる「足」を見逃すつもりはありません。

ジトゥはSFエクスプレスの「頭」を欲しがる

しかし、これほど巨大な物流ネットワークを持つJituも独自の問題を抱えている。

SF Jitu が相互株式引受取引を完了してからわずか 2 日後、Jitu は国家郵便局によって正式に調査を受けた。

規制当局は、Jituの商標や運送状を使用している多くの事業体が生産上の安全事故を頻繁に起こしていると指摘し、ブランド本社における統一的な安全管理が深刻に欠如していると指摘した。

これに先立ち、ジトゥ氏は関連規制当局から複数回事情聴取を受け、処罰されていた。盤錦移送センターで転落事故が発生した。内モンゴル自治区でJitu無人配送車がバスと衝突。河南省、貴州省などは、隠れた生産上の安全上の危険があるとして告発された...

Jituの事故多発の背景には、拡大スピードに経営能力が追いついていないことがある。

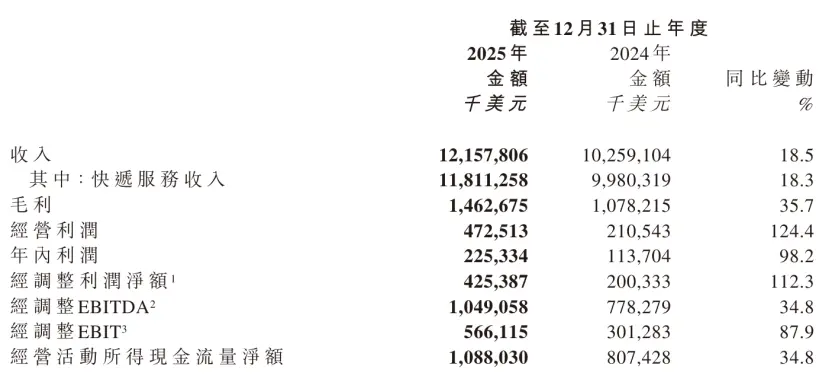

2025 年に、Jitu は前年比 18.5% 増の 121 億 5,800 万米ドルの収益を達成しました。純利益は2億2,500万米ドルで、前年同期比98.2%増加しました。年間を通じて301億3000万個の小包を処理し、そのうち220億7000万個が中国向けで、市場の11.1%を占めた。

近年、ジトゥは非常に速く走っていますが、隠れた危険も潜んでいます。複数のメディアの報道によると、Jituの地域合弁モデルは「通達部門」の純粋なフランチャイズモデルとは異なる。その州および地域の代理店は通常、Jitu の本社または地域の事業体の株式を保有しています。

このモデルでは、Jitu の本社が主に全体的なリーダーシップと戦略的管理機能を担当する一方、主要な代理店はより高い自律性を持ち、最終的に権限を持ち、責任は本社にあります。両端が切り離されると、亀裂が隠れた危険となります。

大手エージェントは配当とインセンティブに基づいて、Jitu の暴走を促進するために全力を尽くします。しかし、市場の成長が圧迫されたり、店舗の取引量が急激に増加したりすると、隠れていた店舗の経営リスクが露呈し、規模は急速に拡大するが、足回りは緩くなる。

したがって、ジツの経営上の問題は、本社の是正だけで「治癒」できるものではない。プラットフォーム全体が「無謀な時代」から「洗練された運用時代」に移行するには、より安定したシャーシとより成熟した運用システムが必要です。

Jitu は、制御不能な経営がブランドの評判に与える影響も認識しています。同社は決算報告書で「中国市場におけるブランドイメージと顧客認知度の向上、利益水準の最適化に注力する」と述べた。

現在、SF Express は Jitu の「遺伝子改変」の重要なサポーターです。

SF Express の背後には、長年にわたって蓄積されたブランド評判、つまりサービス基準、安全性と信頼性、そして消費者がそれを選択するために数ドルを費やす意欲があることを知っておく必要があります。

この一連のブランドプレミアムと信託資産は、Jitu が「低価格速達」のレッテルから抜け出すのに役立つでしょう。

さらに、SF Expressは長年にわたる買収、投資、その他の事業を通じて強力な幹線能力を形成してきました。ドイツの物流大手DHLの中国本土、香港、マカオにおけるサプライチェーン管理事業の買収など。

これらの資産は、航空輸送能力における Jitu の欠点を補っているだけです。 Jitu は国内通関、国際輸送、海外通関業務を SF Express に安全に引き継ぐことができますが、下方への浸透に重点を置いています。

SF Express は世界中を飛び回ることができる航空路線を持ち、Jitu は世界 13 か国にターミナルを展開しています。 1つは「空のネットワーク」、もう1つは「地上のネットワーク」です。 2 つのネットワークが緊密に連携すると、海への完全なリンクが真の意味で接続されます。

宅配便業界はグループ化へ向かっている

SF Express と Jitu の「結婚」は、それぞれが必要なものを手に入れることに他なりません。この「結婚」をより大きな業界の文脈で見ると、さらに一般的なものになります。

10年前、アリババは相次いで資本参加を通じて「通達部門」を自社の船に結びつけ、「電子商取引+物流」の戦略的相乗効果を形成し、「通達部門」が電子商取引商品のほとんどを掌握できるようになった。

京東物流は当初、自主運営路線を採り、資産構築に重点を置いていました。しかし、近年はそれも徐々にオープンになってきています。デボン株を取得することで大規模速達の欠点を補い、また京東物流の倉庫・配送システムをサードパーティの物流会社に開放した。

もちろん、今も運送会社間の熾烈な競争は続いていますが、単独でやっていくよりも、提携先を選んで力を借りることも生き残る道です。

その背後にあるロジックは複雑ではありません。過去 3 年間で、中国の宅配業界は年間 20% 以上の成長率から成長の谷に転じました。今年1月から4月までの速達取扱量は645億7000万個で、前年同期比5.1%増にとどまった。

昨年、宅配便業界は一時、熾烈な価格競争に陥った。 「通達システム」のチケットの片道価格は約2元と低かった。地域によっては「全国配送80セント」という激安価格もあった。

関係部門からの複数の「プロモーション」の圧力と世界的な原油価格の上昇の圧力により、速達業界の片道航空券の価格が徐々に合理性に戻り、値上げの波を迎えたのは今年の3月になってからでした。

しかしその前に、「大きな腿」をうまく把握できなかった多くの宅配便会社が静かに清算されている。

Tiantian Express は 20 年以上にわたって開発されてきましたが、2017 年に Suning Commerce によって完全に買収されました。 YTOのフランチャイズ店舗の一部も2017年に閉店したと報じられており、ピンジュン、クアンフェン、国通などの宅配便会社も相次いで市場から撤退した。

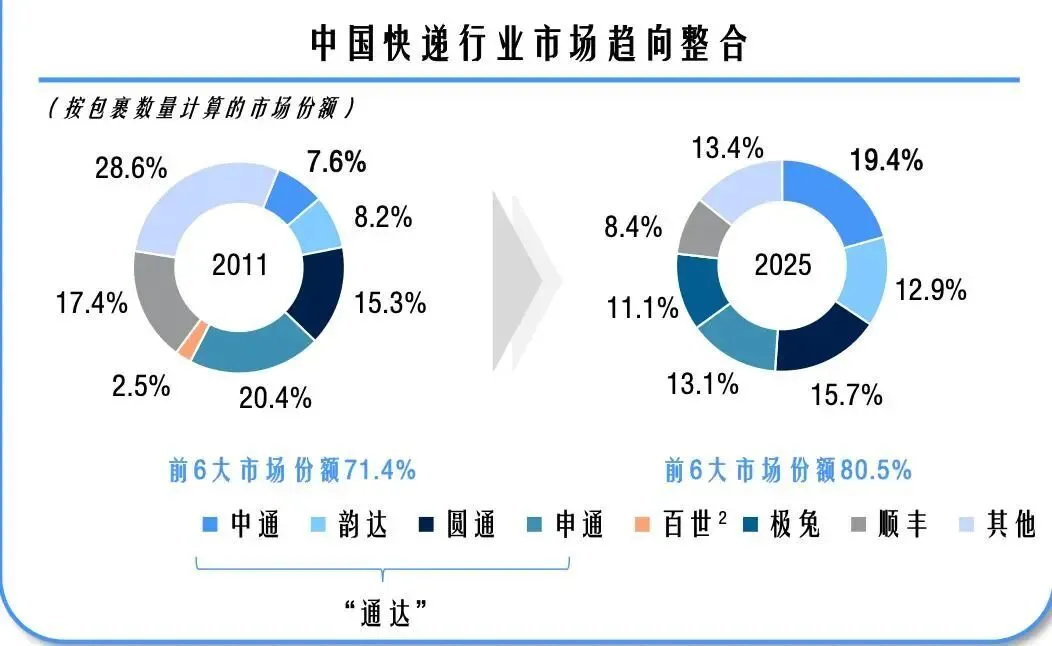

複数回の大規模な再編を経て、宅配便業界は大手企業間の競争となり、CR6 が市場シェアの 70% 以上を占めています。このような背景から、宗連衡は速達業界では一般的な業務となっています。

プレイヤーはストックプールで戦うのではなく、リソースを共有してケーキを大きくする必要があります。 SF Express と Jitu の「結婚」も同じ論理に従います。つまり、海外市場でそれぞれの利点を活用し、海外市場とのつながり全体をさらに発展させるためです。

2025年、我が国の越境電子商取引の輸出入額は2兆7,500億元となり、2020年比69.7%増加する見込みだ。中国企業の海外進出という一般的な傾向の下、中国の工場から海外の消費者まで「ワンストップ」の物流能力を提供できる企業は、次の利益の波を得ることができるだろう。

しかし、グローバル化は決してブルーオーシャンではありません。 Cainiao と JD.com は国内のプレイ方法を海外でコピーしました。 UPS、FedEx、DHL はすでに世界中で厳重に警備されています。強力な敵に囲まれ、プレイヤーが孤独に戦う代償はますます高くなり、勝利の可能性はますます小さくなります。

したがって、中国の速達物流企業が国際市場で足場を築きたいのであれば、チームとして協力し続けるよりも単独で取り組む方が良いでしょう。補完機能を核とした「エコロジー・オペレーション」は今後ますます一般的になるだろう。

レッドオーシャンの宅配業界では、辞める人もいるし、強くなった人もいる。排除されたくない場合は、他の人よりも一生懸命働くことに加えて、リソースをより賢く統合する必要があります。

宅配便業界では、価格競争の時代は終わり、能力競争の時代が始まりました。