市場調査会社カウンターポイントは最近、2026年の世界スマートフォン市場の予測を下方修正し、出荷台数は従来の予想ほどほぼ横ばいではなく、前年比2.1%減少すると予測した。この変化を引き起こす主な要因はここ数カ月間のメモリ価格の高騰であり、この一連の価格上昇圧力は少なくとも2026年の第2四半期まで続くと予想されている。

カウンターポイントは、メモリチップの価格は短期的には急激な上昇を続けると指摘し、2026年第2四半期までに価格水準が現行ベースで最大約40%上昇する可能性があると予想している。こうした背景から、スマートフォンの部品表(BoM)コストは軒並み上昇しており、エントリーモデルのBoMコストは年初に比べて約25%上昇している一方、ミッドレンジモデルとハイエンドモデルはそれぞれ約15%、約10%上昇している。次の四半期の価格上昇傾向が実現した場合、これに基づいて全体の材料費はさらに 8% ~ 15% 増加する可能性があります。

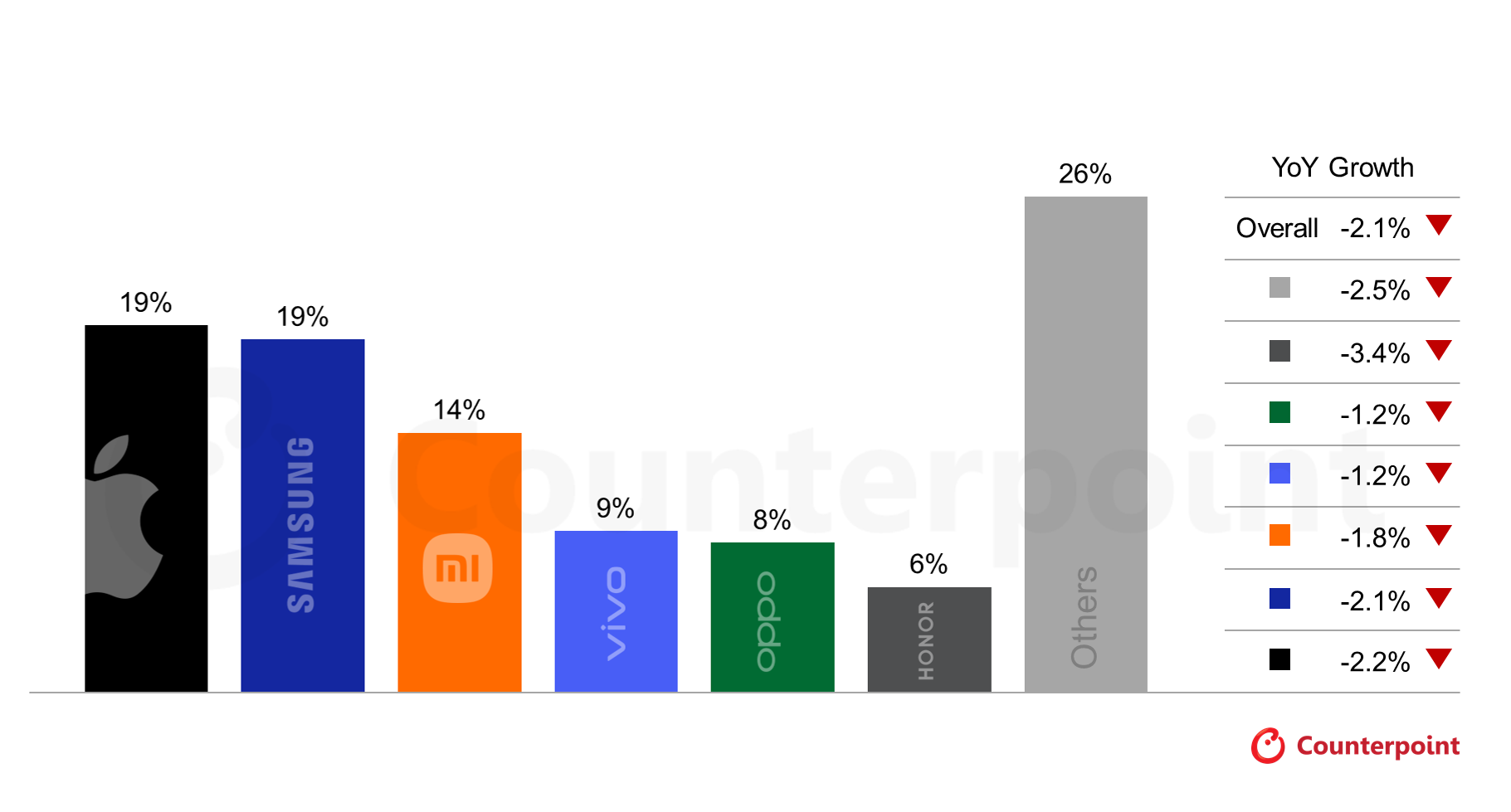

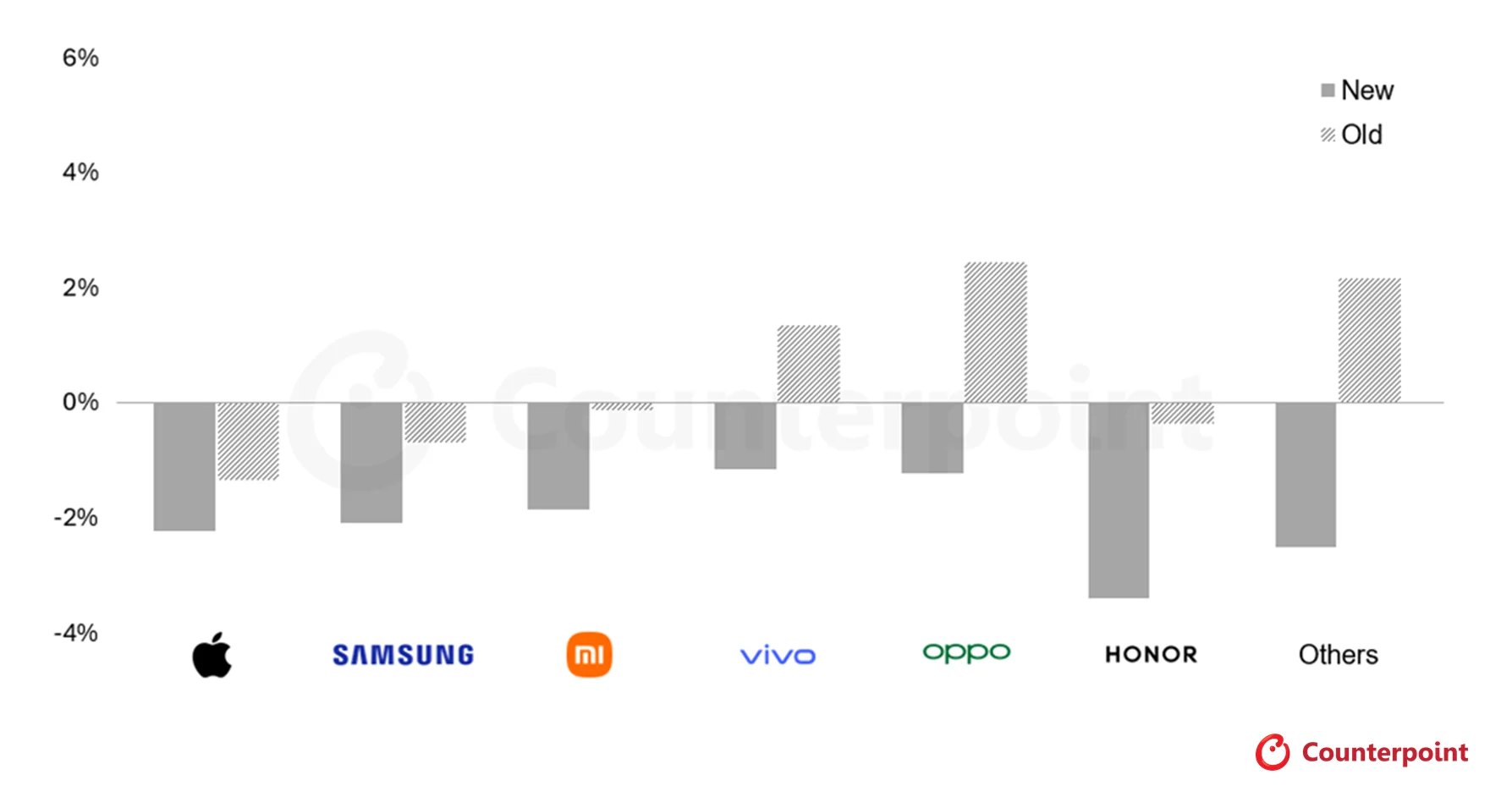

需要面とコスト面の二重の圧迫により、2026 年にはほぼすべての主要な携帯電話ブランドの出荷がさまざまな程度の影響を受けるとカウンターポイントは予測しています。OPPO と vivo は、以前は来年出荷が増加すると予想されていましたが、現在は減少に修正されました。今回の調整でより大きな影響を受けるXiaomiとHonorについては、出荷台数の減少が以前の予想よりも大きいと考えられている。

大手メーカーに関して言えば、Apple や Samsung も完全に影響を受けないとは考えられませんが、全体的な圧力の程度は比較的軽いです。カウンターポイントのシニアアナリスト、ヤン・ワン氏は、アップルとサムスンは今後数四半期で「比較的有利な立場にある」と述べた。これらの企業には市場シェアと利益率の間で調整の余地がより大きいが、そのような「バッファルーム」を持たないメーカー、特に多くの中国ブランドは来年、より困難なバランステストに直面することになるだろう。

コスト圧力を回避するため、スマートフォンメーカーは製品ラインの再構築や構成の調整によって「収益を増やし、支出を削減」し始めた。 Counterpointのシニアアナリスト、Shenghao Bai氏は、一部のモデルではメーカーがすでにカメラモジュールやペリスコープ望遠ソリューションなどの主要な構成、ディスプレイ仕様、オーディオコンポーネント、さらにはメモリ容量を削減していることを明らかにした。言い換えれば、消費者は将来、同じ価格帯でより明らかな構成縮小を備えた新モデルを目にする可能性があります。

価格レベルに関して、カウンターポイントは、2026年のスマートフォンの世界平均販売価格(ASP)は以前の予想よりも大幅に高くなるだろうと警告した。同庁は当初、2026年のASPが前年比3.9%成長すると予想していたが、最新の予測ではこの数字が6.9%に引き上げられた。ミッドエンドからハイエンド、さらにはフラッグシップモデルでは、メモリコストがマシンの総BoMに占める割合は比較的小さく、エントリーレベルやミッドレンジマシンよりもプレッシャーが低いため、アナリストは、メモリ価格の上昇による全体的な収益性への影響を軽減するために、メーカーが利益率の高いハイエンドおよび高価格のモデルにアップグレードするようユーザーをより積極的に誘導すると予想している。