AI の新たな波に牽引され、世界の NAND フラッシュ メモリ市場は 2026 年の第 1 四半期に爆発的な成長を遂げました。業界収益は前年比 3.5 倍に急増し、単一四半期で約 460 億米ドルの記録を打ち立てました。しかし同時に、従来の PC 市場は、高コストと需要の変化による明らかな圧力にさらされています。

市場調査会社カウンターポイント・リサーチの最新レポートによると、2026年第1四半期の時点で、世界のNAND市場の収益は前年同期比3.5倍に増加し、単一四半期規模で460億ドルに達している。この数字は、2023 年通年の NAND 収益の合計をも上回っており、AI によって推進されている現在のストレージ市場の繁栄を浮き彫りにしています。この成長の中心的な原動力は、Agentic AI アプリケーションのブームによるものです。大規模なデータセンターの導入は急速に拡大しています。多くの場合、単一クラスターは数百ペタバイトのデータを収容する必要があり、これが大容量 NAND ストレージの需要を直接高めます。

構造的な観点から見ると、エンタープライズレベルの需要が NAND 市場の絶対的な主力となっています。統計によると、エンタープライズレベル(主にデータセンターとクラウドサービス)は、2026年第1四半期にはNAND総需要の約43%を占め、今年末までに60%を超えると予想されており、この分野における需要、供給、価格の優位性はさらに強まると予想されている。同時に、AI 関連の需要により NAND の契約価格とスポット価格が上昇し続けており、サプライヤーの四半期収益が増加し続けています。

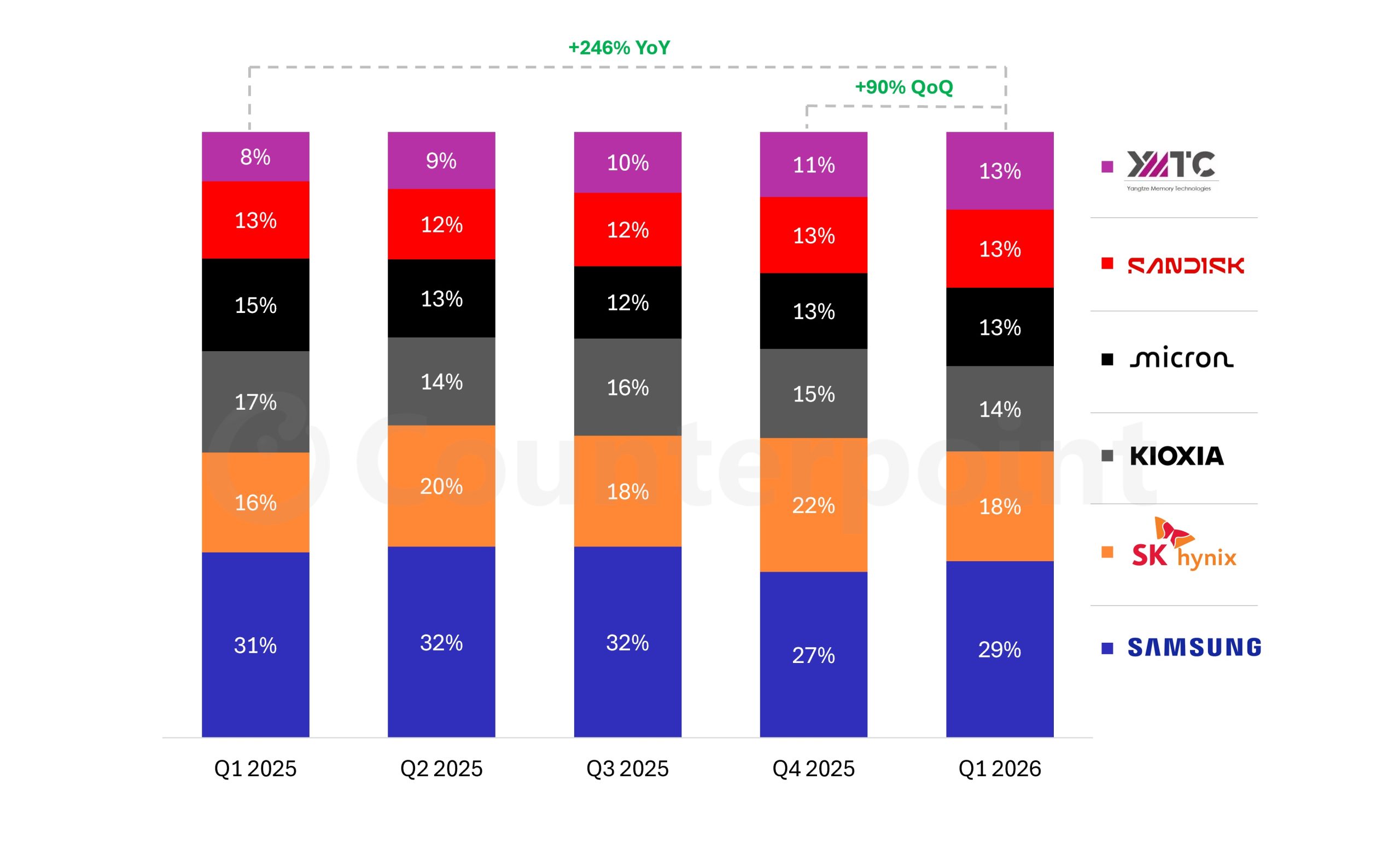

メーカー構成を見ると、サムスンは依然としてNAND市場で主導的な地位を維持しており、市場シェアは約29%で、次いでSKハイニックスとキオクシアが続く。後者 2 社の合計収益シェアも高水準を維持しています。マイクロンとサンディスクの収益シェアは約13%だが、その優位性は中国メーカーの影響を強く受けている。

最も懸念されるのは、中国のNANDメーカー長江記憶科技有限公司(YMTC)の急成長だ。最新のデータによると、YMTCの世界NAND市場シェアは2026年第1四半期に約13%に上昇し、前年同期比246%増加し、サンディスクやマイクロンなどの国際メーカーとの差は大幅に縮まった。収益部門の傾向から判断すると、長江メモリの拡大は、サムスン、SKハイニックス、キオクシアから市場シェアの一部を「盗んだ」ことによる部分もあり、これは高層積層型NANDなどの主要技術における量産能力の急速な向上を反映している。

端末ストレージ製品の分野では、サムスンは引き続き世界の SSD 市場の中核を担っています。同報告書は、サムスンが世界のSSD市場で明確なリードを維持しており、SKハイニックスがそれに続く一方、キオクシア、マイクロン、サンディスクは第2層に位置していると指摘した。端末 PC 市場は圧力にさらされていますが、データセンター、エンタープライズクラスのストレージ、AI トレーニングおよび推論プラットフォームの継続的な拡大により、全体的な NAND および SSD の需要はマクロ不況の直接的な影響を受けていません。

長江メモリが中国資本市場への参入準備を進めており、資本力をさらに拡大するために地元証券取引所で新規株式公開(IPO)を実施する計画であることは注目に値する。同社と中国のDRAMメーカーCXMT(CXMT)は共同で、いわゆる「壮大なレベルの拡張」計画を推進している。両社とも、複数のウェーハ工場を建設または拡張して、現在の生産能力を2倍にする計画だ。目標は、今後数年間で国内の自給率を大幅に高め、ストレージ業界チェーンにおける世界的な発言力を高めることです。

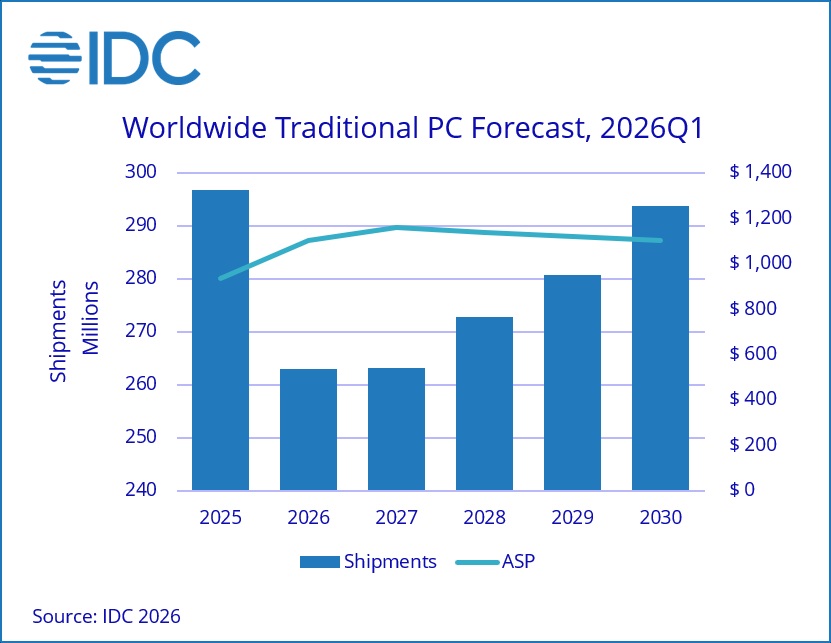

AI サイクルの恩恵を受けている DRAM や NAND ビジネスとは異なり、従来の PC 市場の業績は明らかに低迷しています。調査会社 IDC は、世界の従来型 PC の出荷は 2026 年に約 11.3% 減少し、2027 年も引き続き低迷が続くと予測しています。回復の兆しは 2028 ~ 2029 年まで現れず、より健全な出荷レベルに本当に戻るには 2030 年までかかる可能性があります。出荷台数で計算すると、世界の PC 出荷台数は 2026 年に約 2 億 6,000 万台に減少すると予想されており、前年の 2 億 9,000 万台以上から大きく乖離しています。

業界の意見では、PC 市場への圧力は複数の要因から来ていると考えられています。一方で、AI関連の需要がDRAMやNANDの価格を押し上げることで、マシン全体の製造コストが大幅に上昇し、端末販売価格の上昇により消費や従来の商業調達需要が抑制されている。一方で、クラウドやデータセンターの建設に多額の予算が振り向けられ、企業による従来型PCのアップデートサイクルが大幅に長期化したことで、PC出荷台数が短期的に感染症流行時の高い基準水準に戻ることは困難となっている。

PC 市場全体はプレッシャーにさらされていますが、業界は依然として積極的に新たな成長ポイントを模索しています。 Apple が発売した MacBook Neo は、新世代の AI PC の代表の 1 つとみなされています。自社開発のチップと統合プラットフォームを使用して、エネルギー効率とパフォーマンス体験の面で差別化された競争力を形成します。この傾向に対応して、インテルも Wildcat Lake などの新しいプラットフォームの導入を推進してきました。 Dell XPS 13 などの一部のモデルは、MacBook Neo の直接の競合製品として位置付けられており、ミッドエンドからハイエンドの薄型軽量ノートブック市場で競争するために、比較的低価格で比較的近いエクスペリエンスを提供しようとしています。

エントリーレベルおよび中低価格帯のセグメントでは、クアルコムはSnapdragon Cシリーズプラットフォームを通じてラップトップ市場に参入しています。関連製品は「一日中のバッテリー寿命」と「マシン全体のコストの削減」をセールスポイントに焦点を当てています。目標価格帯はおよそ 300 ドルで、PC 価格が一般的に上昇している現在の環境において、比較的手頃な価格の AI PC の選択肢を提供することを目指しています。しかし、サプライチェーン全体の観点から見ると、新しいDRAMとNANDの生産ラインが正式に量産されるまでは本当のコスト削減は起こらない可能性があり、この時期は一般的に2029年から2030年頃になると予想されています。このため、PC端末価格への圧力を短期的に大幅に緩和することは依然として困難である。

総合すると、新しい AI サイクルは、情報産業の収益構造と業界の焦点を再構築しています。一方には、Agentic AI に代表されるハイパフォーマンス コンピューティングおよびデータセンター ビジネスがあり、NAND および DRAM の価格を押し上げ続けており、ストレージ メーカーの単一四半期収益は過去最高を記録しています。その一方で、コストの上昇と需要の変化による従来の PC 市場があります。流行時のピーク出荷量を数年後に再現するのは難しいだろう。中国のメーカーが生産拡大を加速し、国際的な大手企業がAIストレージのレイアウトを増やし、新世代のAI PCプラットフォームが次々と登場するにつれ、世界のストレージ業界とPC業界の間のトレードオフは今後数年間続く可能性が高い。