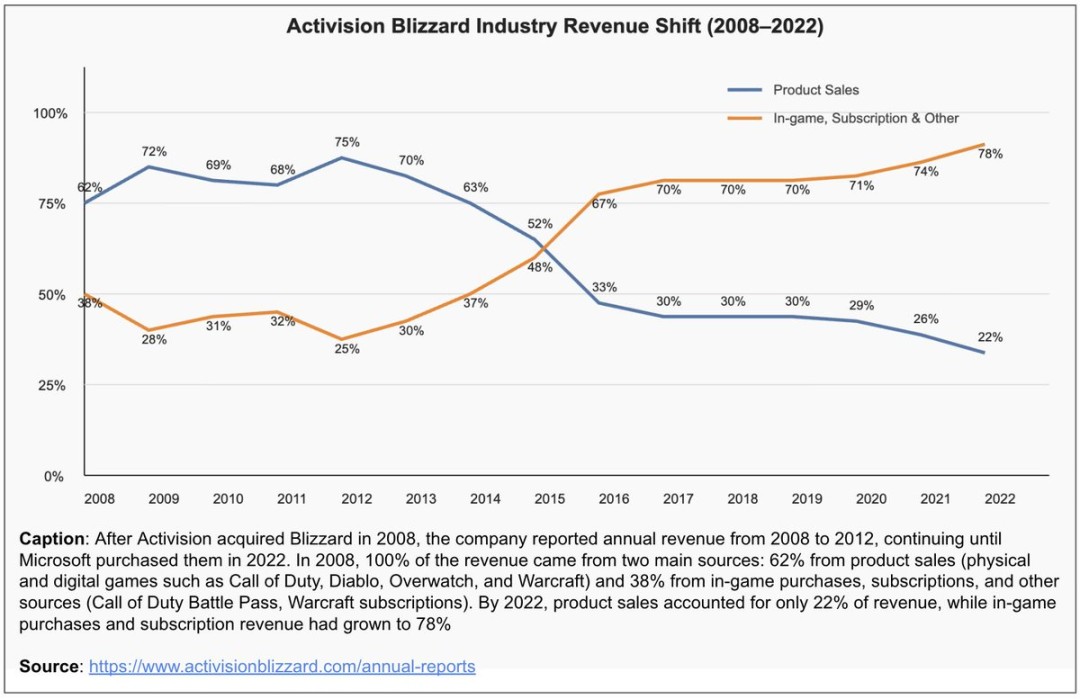

一部のネチズンは、2008 年から 2022 年までの 15 年間における Activision Blizzard の収益構造の変化を共有しました。Activision Blizzard のゲーム売上が総収益に占める割合はますます低くなり、マイクロトランザクションが徐々に収益の大部分を占めていることがはっきりとわかります。

Activision と Blizzard の合併が始まった 2008 年、同社の収益は依然として従来の「買い切り」製品販売に大きく依存していました。物理ゲームとデジタル ゲームは収益の約 62% に貢献しましたが、アプリ内購入、サブスクリプション、その他のサービスは 38% にとどまりました。

2009 年から 2012 年の間、製品の売上は 75% を占めました。これは『コール オブ デューティ』や『ディアブロ』、『ワールド オブ ウォークラフト』といった主力IPの好調と密接に関係しており、当時まだコンソールとPCのコンプリートゲーム販売が業界の主流であったことを反映している。

転機は2013年から2015年頃に起こりました。モバイル ゲーム、オンライン サービス ベースのゲーム、継続的な収益化モデルの台頭により、Activision Blizzard の収益構造は急速に「長期運営」に傾きつつあります。

2015 年までに、この 2 つの曲線は初めて交差し、アプリ内購入とサブスクリプションの収益が 52% を占め、製品の売上を上回りました。

それ以来、この傾向はほぼ不可逆的であり、2016 年以降、製品売上に占める割合は約 30% まで急速に低下し、長期にわたって停滞している一方、ゲーム内消費、Battle.net、サブスクリプション サービスなどは 70% 以上で安定しており、同社の中核的な資金源となっています。

Microsoft に買収される前年の 2022 年までに、Activision Blizzard の製品販売収益は 22% にとどまる一方、アプリ内購入とサブスクリプションは 78% に達します。これは同社自身の戦略の変化を反映しているだけでなく、ゲーム業界全体が「買い切り」モデルから「サービス指向の長期支払い」モデルへの転換という現実を反映している。

これは、ゲームがより頻繁に更新され、ゲームのライフサイクルが長くなることを意味します。メーカーにとって、これはより安定して予測可能な収益構造ですが、継続的なコンテンツ出力とプレーヤーの継続性に対するより高い要件も伴います。

プレイヤーの反応:

これは偶然でしょうか? DEIを推進した後、Activision Blizzardのゲーム売上は着実に減少しており、マイクロトランザクションはイチジクの葉になっている