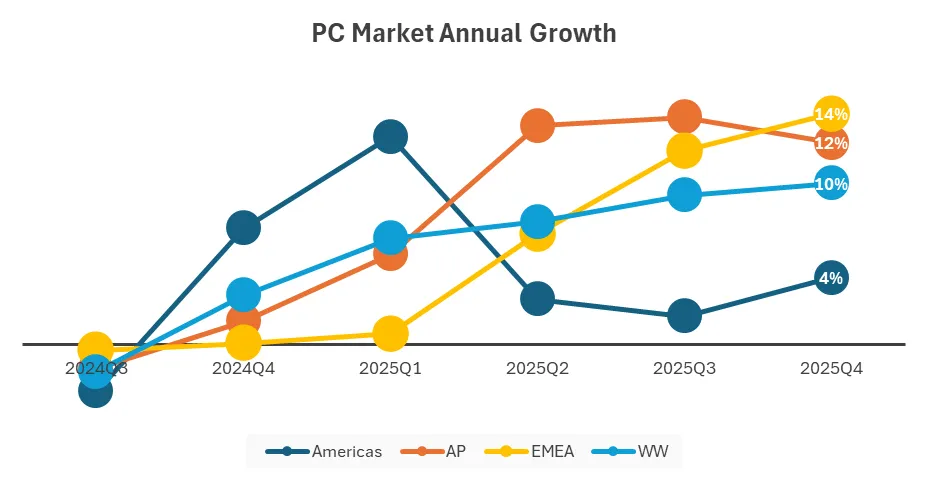

2025 年第 4 四半期、世界の PC 出荷台数は、メモリ供給が逼迫する中、予想外に前年比 10% 近い成長を達成し、総出荷台数は 7,640 万台に達し、業界の予想を上回りました。市場調査会社IDCは、この成長は年末の伝統的なピークシーズンの恩恵を受けているだけでなく、メーカーやチャネルが潜在的な関税や世界的なメモリ不足に対処するために事前に準備をしていることとも密接に関係していると指摘した。

Microsoft は、今回の PC アップデート波の重要な推進要因の 1 つである Windows 10 のサポートを間もなく終了します。多くの法人および個人ユーザーが事前に機器の買い替えやアップグレードを行っており、完成機の出荷が増加しています。同時に、PC メーカーは 2025 年末に向けて積極的に「急いで」おり、2026 年に予想される価格上昇サイクルに先立って全体のコストを可能な限り低く抑えるために在庫の固定化を加速しています。IDC はレポートの中で、「新たなメモリ不足の出現により、バイヤーとブランドは 2026 年に予想される価格上昇に対処するために 2025 年末に在庫を固定化する取り組みを強化している」と率直に述べています。

現在のメモリおよびNAND/SSDの価格高騰は、AIデータセンターの需要が大幅に拡大しており、メモリチップの生産能力が大幅に圧迫されていることが原因である。 Lenovo や HP などの大手 PC メーカーは、過去数カ月間積極的にメモリを買い占めてきましたが、IDC は、これらの在庫は今後数か月間で枯渇する可能性が高く、その後、マシン価格の値上げ、さらには受動的に製品構成の引き下げを求める圧力が完全に明らかになるだろうと予測しています。

IDCの研究担当副社長、ジャン・フィリップ・ブシャール氏は、一部のメーカーが公表している全体的な価格引き上げに加え、市場では既存在庫の耐用年数を延ばすために平均メモリ仕様が積極的に引き下げられる可能性があると警告した。これにより、2026年のPC市場は非常に不確実で「非常に不安定」になり、価格や構成が頻繁に調整されることになるだろうと同氏は考えている。

価格戦略に関してIDCは、2026年にはPCの平均販売価格が全体的に上昇すると予測しており、メーカーは単価の上昇によるメモリコストの上昇をヘッジするため、ミッドエンドからハイエンド、ハイエンドモデルにリソースを優先するだろう。この傾向は、AI の加速やコンピューティング能力の競争などの要因と相まって、2026 年には PC 業界全体が AI 主導の「嵐」に見舞われ、チャネル、ブランド、消費者のすべてが価格と構成の継続的な再構築に直面する必要があることを意味します。

このような環境において、IDC はエンドユーザーの消費に関する意思決定に焦点を当てており、明確な購入計画がある場合、2026 年に市場に参入するのが早ければ早いほど、その後の価格上昇や潜在的な割り当て縮小リスクを回避できる可能性が高まると考えています。一般消費者や企業ユーザーにとっては、事前に機械の置き換えや容量拡張を完了しておくことで、比較的有利な価格や製品パラメータをある程度固定し、今後の激しい変動が起こる前に「安定期間」を得ることが期待できる。