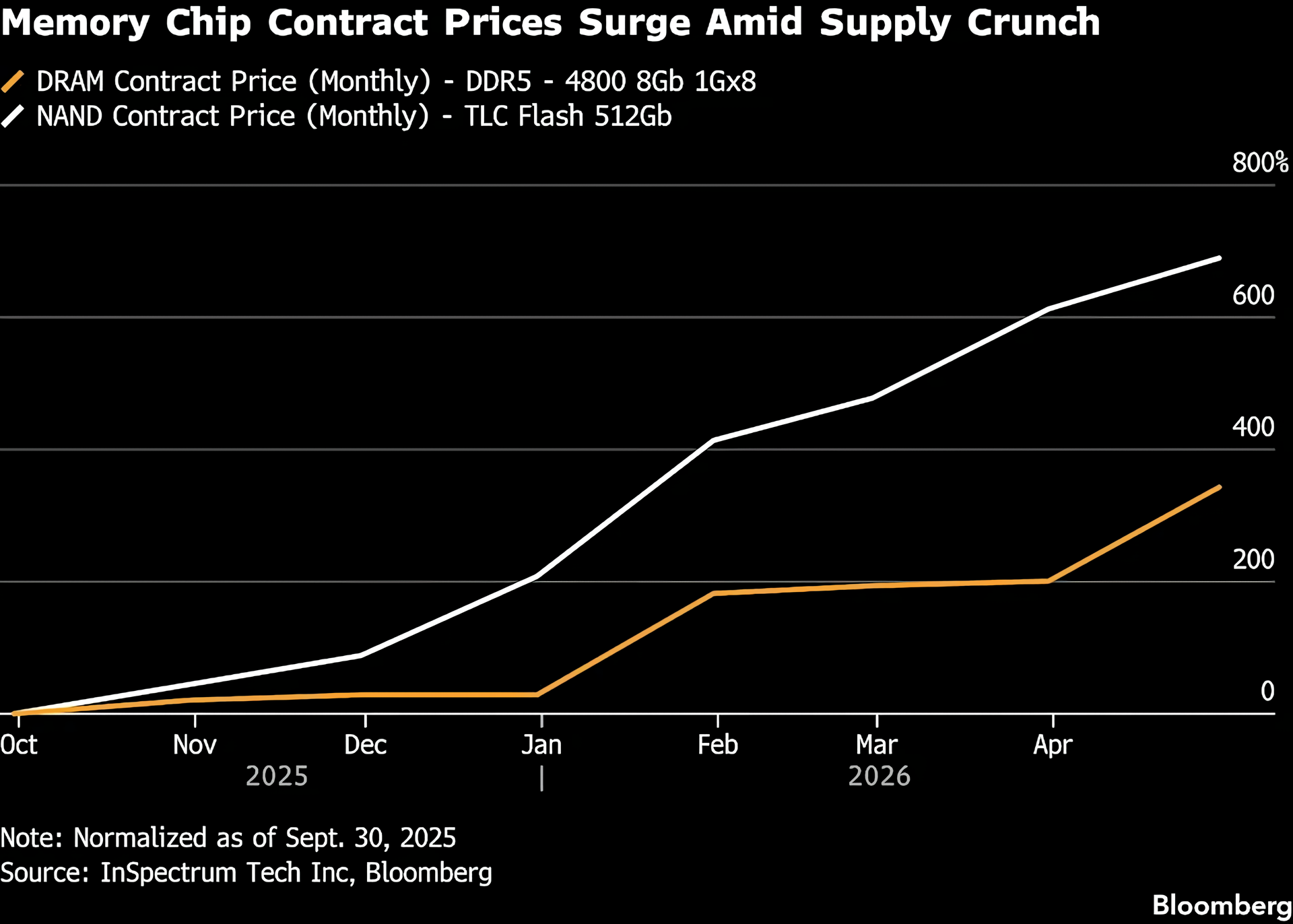

ここ1年ほど、半導体業界では生成AIと大規模モデルトレーニングに端を発した「メモリ買い占め戦争」が続いている。不揮発性NANDフラッシュメモリとDRAMメモリの契約価格はまれな高騰を経験しており、上流のメーカーや投資家には利益をもたらしているが、下流の機械メーカーや最終消費者には大きなコスト圧力がかかっている。ブルームバーグが業界データを引用して報じたところによると、NANDの契約価格は2025年9月以降600%以上上昇し、DRAMの契約価格も400%近く上昇したという。市場は一般に、このAI主導の価格上昇を短期的に緩和するのは難しいと予想している。

多くの研究機関は、今回の「メモリ不足」は年初の予想よりも大きく、長期化すると考えている。ペッパーストーン・グループのシニア・リサーチ・ストラテジスト、マイケル・ブラウン氏は、現在、需要と供給の緊張が激化する兆候が見られ、業界チェーンに近い一部の関係筋は、品不足が2030年まで、あるいはそれ以降も続く可能性があると判断していると指摘した。ハイパフォーマンス コンピューティングとトレーニング クラスターの継続的な拡大を背景に、多数の AI スタートアップ企業とクラウド サービス プロバイダーがメモリ チップを「買いだめ」しており、メーカーがリリースできる生産能力のほぼすべてを吸収しています。従来の家電メーカーは、残りの供給でしか競争できません。

利益面では、メモリメーカー、投資家、従業員が直接の受益者となっています。価格と需要の両方に牽引され、ストレージ企業の利益は過去最高を記録し、多くの企業の株価は上昇し、関連資産の優れたパフォーマンスを牽引しました。 AIの波によってもたらされた配当を、高額なボーナスを発行して従業員に直接分配する企業もある。たとえば、サムスンとSKハイニックスはどちらも、業績の急上昇により従業員に多額の報酬を発行しました。 JPモルガンのストラテジストらは最新の調査報告書の中で、AI主導の需要ストーリーが変わらない限り、ストレージ価格は上昇し続ける余地がまだあると指摘した。

対照的に、コスト圧力に消極的に耐えている下流の機械メーカーがあります。スマートフォン、PC、ゲーム機、さまざまな家電製品は、NAND や DRAM などのストレージ デバイスに大きく依存しています。しかし現在、在庫逼迫の継続と部品価格の高騰というジレンマに直面している。コストの高騰に対処するために、一部のメーカーは、より制御可能な材料コストと引き換えに、マシン全体の販売価格を引き上げたり、利益率を圧縮したり、メモリやストレージ容量を削減するなど、新しい製品仕様に妥協したりする必要があります。亀裂の中で経営を維持することが困難となり、市場からの撤退や事業部門の閉鎖を余儀なくされる企業もある。

一般消費者にとって、今回のストレージ価格の値上げは、最終的には電子製品の端末価格の上昇と交換サイクルの長期化に反映されます。コンソール、ゲーム機、ラップトップ、その他のデバイスの価格が発売当初に比べて数百ドル上昇すると、アップグレードを遅らせるか、最新のデバイスやゲームの購入を単純に諦めるユーザーが増えています。たとえば、ゲーム機メーカーは以前、コスト圧力を理由に一部の地域でのゲーム機価格の値上げを発表しました。このような価格上昇は、ストレージ価格の新たな高騰を背景にさらに広がる可能性がある。

業界観察者の見方では、現在の状況は、ストレージ業界における前回の周期的な景気後退の後の「過剰回復」である。AIの流行の初期には、需要の低迷により、多くのメーカーが生産を削減し、設備投資を縮小した。しかし現在では、AI クラスターに対する需要の急増に見合った新しい生産能力を短期間で完全に解放することは困難です。ハイエンド HBM や GDDR などの特殊ストレージ製品の構造的な不足に加え、汎用 NAND や DRAM もより厳しい供給パターンに追い込まれています。新しい生産ラインがなく、技術転換に時間がかかるため、価格上昇は業界チェーン全体が消極的に受け入れている「新常態」となっています。

中長期的には、業界は一般に、AI のストレージ需要が引き続き高水準で推移し、景気循環の下振れ余地が圧縮されると考えていますが、それがボラティリティの上昇をもたらす可能性もあります。今後数年以内に大規模な新たな生産能力が稼働したり、AI投資のペースが変化したりすれば、現在の「急騰」価格が修正されるリスクもある。それまでは、チップメーカーと資本市場は依然として高価格の配当を享受できる可能性がありますが、機器メーカーと最終消費者はコストとパフォーマンスの間でより困難なトレードオフを行う必要があるでしょう。