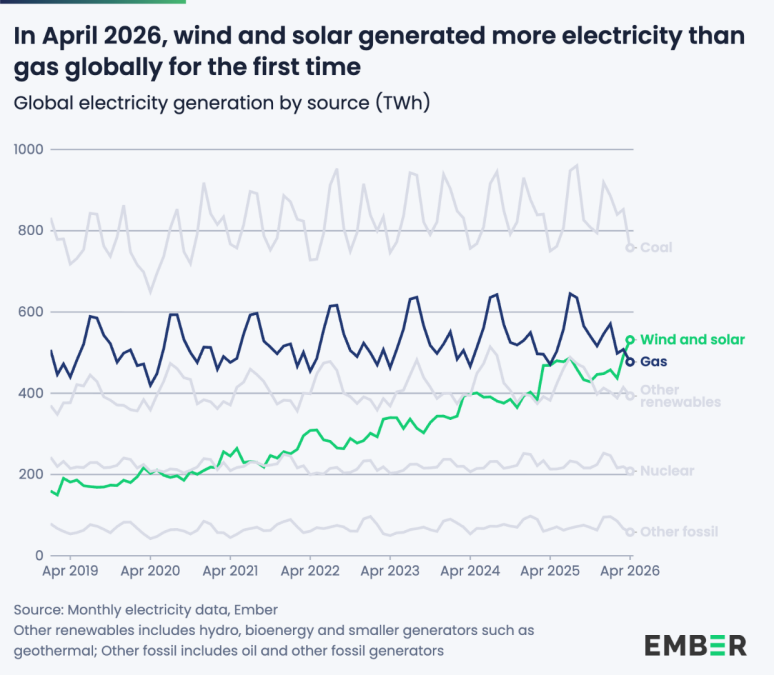

独立系エネルギーシンクタンクのエンバーによる最新の分析によると、2026年4月に世界の風力発電と太陽光発電が初めて通月規模でガス発電を上回り、再生可能エネルギーに向けた世界の電力構造の変革における重要なマイルストーンとなった。データによると、風力発電と太陽光発電を合わせると、その月の世界の電力量の 22% が寄与し、ガス火力発電は 20% を占めました。電力、風力、太陽光発電で計算すると、2026 年 4 月に合計 531 テラワット時 (TWh) が生成され、同時期の世界のガス火力発電所の 477 TWh よりも 54 TWh 多くなりました。

この時点は非常に象徴的です。 2026 年 4 月は、(中東紛争に関連した)新たな世界的エネルギー危機が発生してから初めてのまるまる 1 か月になります。最新のデータは、化石燃料市場の変動が続いているにもかかわらず、再生可能エネルギーが依然として世界の電力構造を急速に再構築していることを示しています。過去の比較から、5年前の2021年4月の世界のガス火力発電量は約476テラワット時で、現在とほぼ同じ水準でした。しかし、当時、風力発電と太陽光発電を合わせた発電量は 245 テラワット時に過ぎず、2026 年 4 月のレベルの半分未満であり、風力発電と太陽光発電がわずか 5 年間で飛躍的な成長を達成したことを示しています。

Ember氏は、このマイルストーンはたった1か月の突然の要因によって引き起こされたものではなく、長年にわたる継続的な拡大の結果であると指摘した。継続的な設備容量と技術進歩により、風力発電と太陽光発電は 2026 年 4 月の世界の新規電力需要をほぼ満たすことになり、ガス火力発電の成長余地が大幅に抑制されています。エネルギー安全保障と燃料価格が「石炭火力の復活」に対する懸念を引き起こしているが、関連データはガスから石炭への大規模な後退を示していないことは注目に値する。

主要市場を見ると、データを発表しているほぼすべての国で風力発電と太陽光発電が4月に増加した。世界的に風力発電と太陽光発電は前年比約13%増加し、その内訳は中国で14%、欧州連合で13%、英国で35%、米国で8%、オーストラリアで17%、チリで24%、ブラジルで4%でした。北半球の場合、4 月は多くの場合、風力と太陽光発電のパフォーマンスが最も強い月の 1 つです。一方で、風力資源は通常比較的豊富です。一方で、日照条件が良くなると太陽光発電の出力は増加します。この時期は暖房と冷房の間の「オフシーズン」です。全体的な電力需要は比較的穏やかで、再生可能エネルギーの割合が過去最高に達する「ノード月間」が発生する可能性が高い。 Emberが以前に発表した「Global Power Review」レポートでも、2025年の世界の電力需要の伸びはすべて風力発電と太陽光発電によって賄われていると指摘し、この構造的傾向が加速し、定着していることを強調した。

政策レベルでは、政府は揮発性の化石燃料輸入への依存を減らすために再生可能エネルギー戦略を加速させています。世界再生可能エネルギー同盟が追跡している最新の計画によると、インドネシアは合計100GWの「太陽光発電+エネルギー貯蔵」プロジェクトの開発を計画しており、一方韓国は再生可能エネルギーの設置容量を2030年までに現在の約3倍の100GWに増やすことを提案している。さらに、フィリピン、タイ、英国を含む多くの国も、地域の大規模なクリーン エネルギー開発を通じてエネルギー安全保障と経済的回復力を向上させることを目的として、新たな再生可能エネルギー プロジェクトの展開を加速しています。

エンバー社の世界電力アナリスト、コスタンツァ・ランジェロワ氏は、各国が風力発電や太陽光発電の導入を加速させている理由の一つは「安価で、地元産で、安全である」ことだと述べた。現在のエネルギー危機は、経済レベルで輸入ガスと比較した再生可能エネルギーのコスト面での優位性をさらに浮き彫りにし、風力や太陽エネルギーの導入加速が政治レベルでの緊急課題となっている。輸入に大きく依存している国にとって、液化天然ガスが大半を占めるガス火力発電がコストとリスクの点で風力発電や太陽光発電と競争することはますます困難になっている。これは、将来の電力システムにおける再生可能エネルギーの優位性の基礎も築きます。