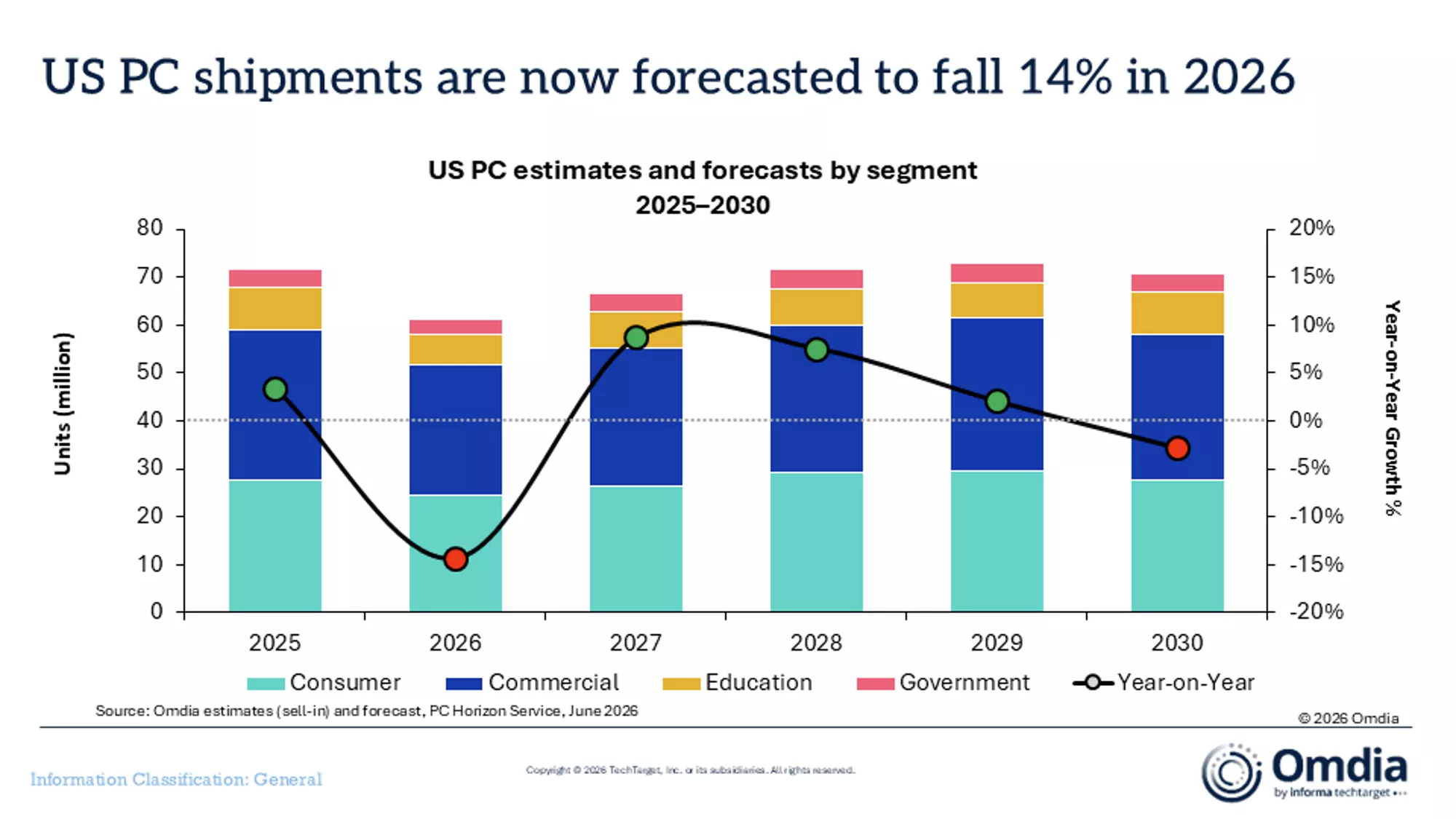

人工知能(AI)分野の爆発的な需要が世界のサプライチェーンを圧迫し続けているため、米国のパーソナルコンピューター(PC)市場は悪化を加速している。調査機関オムディアが発表した最新の報告書によると、2026年第1四半期の米国のPC出荷台数は前年同期比7%減と大幅に減少し、総出荷台数は1580万台になると予想されている。このデータは、米国の PC 市場の年間落ち込みとしては 2023 年第 3 四半期以来の最悪のものとなっています。

報告書は、今四半期の市場縮小の主な理由はAIブームがもたらした連鎖効果であると指摘した。現在、大手テクノロジー企業やAI企業はコンピューティングインフラストラクチャに多額の投資を行っており、半導体サプライチェーンの生産能力を大きく占めており、その結果メモリチップ(メモリおよびフラッシュメモリ)の価格が上昇し続けています。部品コストの上昇に直面して、PC メーカーは消費者にコスト圧力を転嫁するために端末の販売価格を引き上げる必要があり、その結果、自動車を購入して携帯電話を買い替えたいという国民の意欲が大幅に阻害されています。この影響を受け、元々利益が少なかったエントリーレベルのPC(価格500ドル以下)が最も大きな打撃を受け、今四半期の出荷台数は前年同期比18.7%減少した。

市場セグメントに関して、オムディアのシニアアナリスト、スコット・ブレイバーマン氏は、コンシューマー向けPC市場の低迷が特に顕著で、第1四半期は前年比9.5%減だったと指摘した。対照的に、商用 PC 市場はわずかに回復力を示し、前年比の減少は「わずか 5%」でした。これは主に、企業の Windows 11 アップグレード サイクルが未完了であることと、さらなる価格上昇を見越して一部の企業が早期に在庫を積み上げたことによるものです。予算制約が厳しい政府および教育調達部門についても、出荷の減少幅が大きい。この圧力は年間を通じて続くと予想されており、実質的な回復は2027年まで到来しない可能性があります。

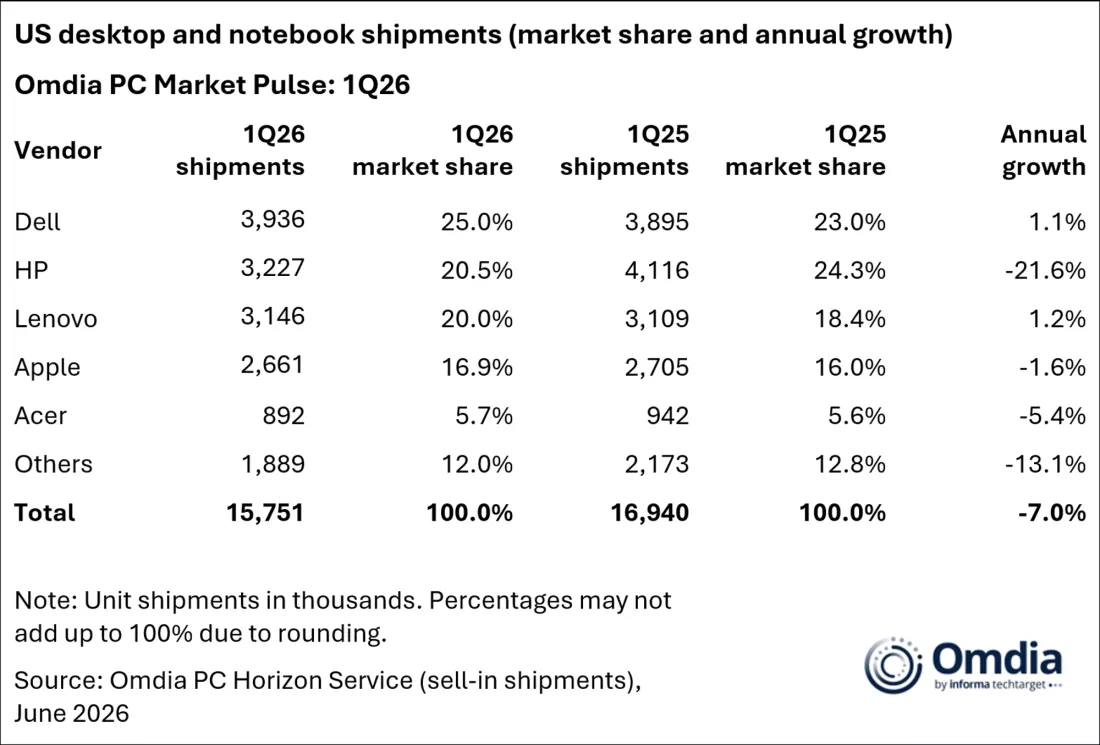

市場構造の激しい変動により、本来のブランドランキングも崩れています。不安定な価格環境とサプライチェーンの圧力により、長らく米国市場で第1位にランクされてきたHPは、第1四半期に低迷を喫した。出荷台数は前年比21.6%減と急減し、市場シェアは20.5%に縮小し、優位性を失った。一方、Dell は 1.1% の成長でこの傾向に逆行し、市場シェア 25% で HP を追い抜き、米国の PC 市場でトップの座を獲得しました。中国メーカーの Lenovo も 1.2% の微増を達成し、市場シェア 20% で 3 位にランクされました。さらに、Apple と Acer はそれぞれ 1.6% と 5.4% の出荷減少を経験しました。分析では、市場全体が縮小する中、小規模OEMが部品調達の価格交渉に直面する環境はますます困難になっていることを強調している。オムディアは現在のコスト危機を考慮して価格を引き下げた