税の公平性を促進するため、我が国は来年から一部の自動車に対する自動車税および船舶税の優遇政策を廃止します。財政部、国家税務総局、工業情報化部は7月3日、「省エネ車および新エネルギー車に対する自動車税および船舶税の優遇政策の調整に関する発表」(以下、「発表」)を発表し、2027年1月1日から省エネ車に対する自動車税および船舶税を半額にする政策を中止し、純電気商用車を免除する政策を明らかにした。プラグイン(航続距離延長を含む)ハイブリッド車および燃料電池商用車に対する自動車税および船舶税の課税が取り消されます。

これは、来年から上記の自動車に対する自動車税と船舶税が完全に復活することを意味します。純電気乗用車や燃料電池乗用車は排気量がなく、自動車税・船舶税の対象外であるため、これまで自動車税・船舶税は課税されていませんでした。したがって、現行税法では、自動車税及び船舶税は2027年以降は非課税となり、上記「告示」の影響は受けません。

自動車税および船舶税は、関連する自動車および船舶の所有者または管理者が毎年支払う必要がある固定資産税の一種です。その中心的な目的は、地方自治体の所得分配を規制し、財政収入を増やすことです。省エネルギーと新エネルギーの利用を促進するため、財務省などは2012年から関連政策を発表し、適格な省エネ燃料(ガソリン、ディーゼル)車と新エネルギー車に対してそれぞれ自動車税を半額、自動車税と船舶税を全額免除する優遇政策を実施した。この優遇政策は15年間の実施を経て正式に歴史の舞台から退くことになる。関連する自動車所有者の税負担はどのように変化しますか?

中国財政科学院公共所得研究センターの梁吉所長はチャイナビジネスニュースに対し、来年から省エネ車と一部の新エネルギー車に対する自動車税・船舶税の優遇政策が中止されると、関連する自動車所有者の税負担が増加すると語った。ただし、自動車税や船舶税は高額ではないため、納税者が負担できるのが一般的です。具体的には、現在市販されているプラグインハイブリッド乗用車(航続距離延長も含む)の排気量は1.5リッター以下が一般的です。排気量1.5リットルのプラグインハイブリッド乗用車を所有する場合、自動車税と船舶税は北京では420元、上海と広東では300元だけで済む。現地の物価と比べると、1食か2食程度しかかからないかもしれません。

中国自動車戦略政策研究センターの副所長、劉斌氏はチャイナ・ビジネス・ニュースに対し、乗用車を購入する一般人にとって、自動車税と船舶税の完全徴収を復活させるには年間数百元の追加費用がかかるだけかもしれないと語った。これは、車の購入、保険、メンテナンス、駐車料金など、車の所有者が負担する総合的な車両費用に占める割合は比較的低いため、影響は大きくありません。

では、来年以降、具体的にどの自動車が「告示」の影響を受け、自動車税・船舶税の納税額が変化するのでしょうか?具体的にどのくらいの税額が変わるのでしょうか?

まずは、省エネ自動車の所有者にかかる税金の推移を見てみましょう。 「財務省、国家税務総局、工業情報化省、運輸省の自動車・船舶税を享受するための省エネ・新エネルギー自動車および船舶の優遇政策に関する通知」(以下「通知」)によると、現在、省エネ自動車が自動車・船舶税の50%減免を受ける状況は2種類あります。

カテゴリー1は、排気量1.6リットル以下(1.6リットルを含む)のガソリンまたは軽油を使用する乗用車です。現在、この種の省エネ燃料車の排気量は1リットルから1.6リットルの間に集中しています。現在の自動車船舶税法では、年間自動車船舶税の法定税額は 300 元から 540 元である。具体的な税額は、この範囲内で各州によって決定されます。ほとんどの省では税額は300元から420元の間に設定されています。このタイプの自動車は 50% の減税を受けるため、理論上の年間優遇税額の上限は 270 元を超えることはできません。来年には完全課税が再開されるため、自動車税と船舶税の年間増加額は270元を超えず、実際にはそれよりも低くなる。

自動車税と船舶税を半額にする優遇政策が適用される 2 番目のカテゴリーは、関連する技術条件を満たす燃料および省エネ商用車です。例えば、自動車税法によれば、営業用自動車のうち乗用車は車両単位で課税されます。法定税額は480元~1,440元です。具体的な税額は、この範囲内で各州によって決定されます。これにより、来年からこの種の省燃費・省エネ商用車に対する全額課税が再開され、自動車所有者への増税額は240~720元となる。

劉斌氏は、近年政策により減税の恩恵を受ける省エネ自動車の技術基準に多くの最適化が行われていると述べた。実際に減税が受けられるモデルは徐々に減ってきています。 2026年の新車全体に占める基準を満たす新車の割合は10%未満になる見通しだ。したがって、当該優遇政策の解除後の影響範囲は大きくありません。

次に、発表の影響を受けて自動車税と船舶税が全額免除される新エネルギー車所有者向けの税金の変更を見てみましょう。

現在の自動車・船舶税法では、乗用車は排気量に応じて課税されています。これは主に、量とエネルギーの手頃な価格の原則、およびエネルギー節約と排出削減の政策方向性を考慮すると、排気量が一般的に車の価値と正の相関があるためです。一般的に排気量が多いほど価値が高くなり、それに応じて適用される税金も高くなります。乗用車のうち純電気自動車や燃料電池車は、排気量が無いため、税法レベルで直接自動車税・船舶税の徴収対象から除外され、自動車税・船舶税を支払う必要がありません。したがって、「発表」の実施後も、純電気乗用車および燃料電池乗用車の所有者は自動車税および船舶税を支払う必要はなく、上記の政策の影響を受けません。

現在、自動車税および船舶税が免除されている新エネルギー車とは、関連条件を満たすプラグイン(航続距離延長を含む)ハイブリッド車、純電気商用車、燃料電池商用車を指します。

たとえば、プラグインハイブリッド車(航続距離延長を含む)の所有者が乗用車の場合、排気量に応じて異なる税額が適用されます。比較的一般的な排気量 1.5 リットルのプラグインハイブリッド乗用車を例にとると、現在の適用税額は 300 元から 540 元であり、この種の車の所有者が現在享受している免税政策の優遇額でもあります。来年からは完全課税が復活する。理論的には、このタイプの自動車所有者の自動車税と船舶税は 300 元から 540 元に増加します。実際の税額の増加は、各州が決定する具体的な税額によって異なります。

純粋な電気商用車と燃料電池商用車の場合、乗用車の場合、現在の税法に基づく年間税額は 1 台あたり 480 ~ 1,440 元です。トラックの場合は1トン当たりの車両重量に応じて税金(16元~120元)がかかります。

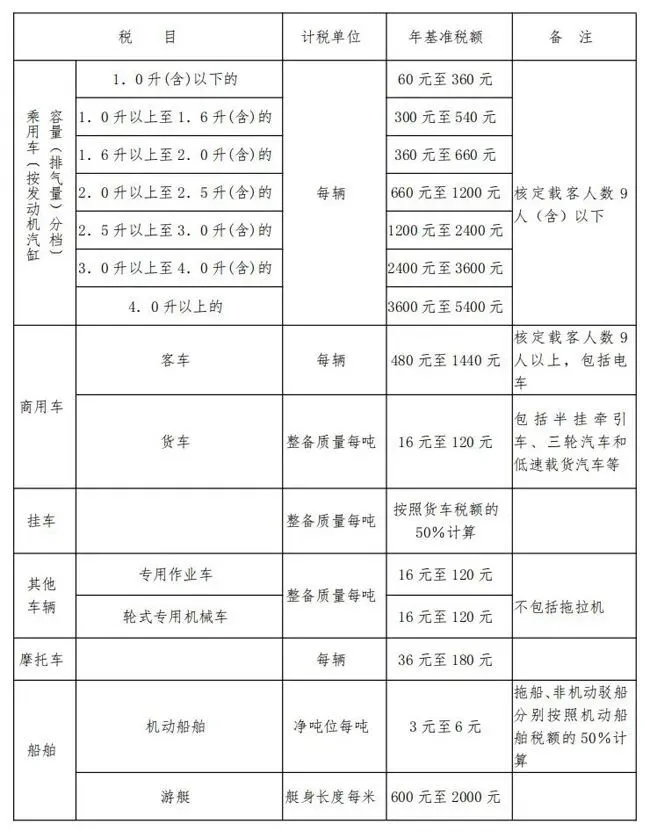

上表は「中華人民共和国自動車船舶税法」に基づく自動車税・船舶税の品目と金額の表です。