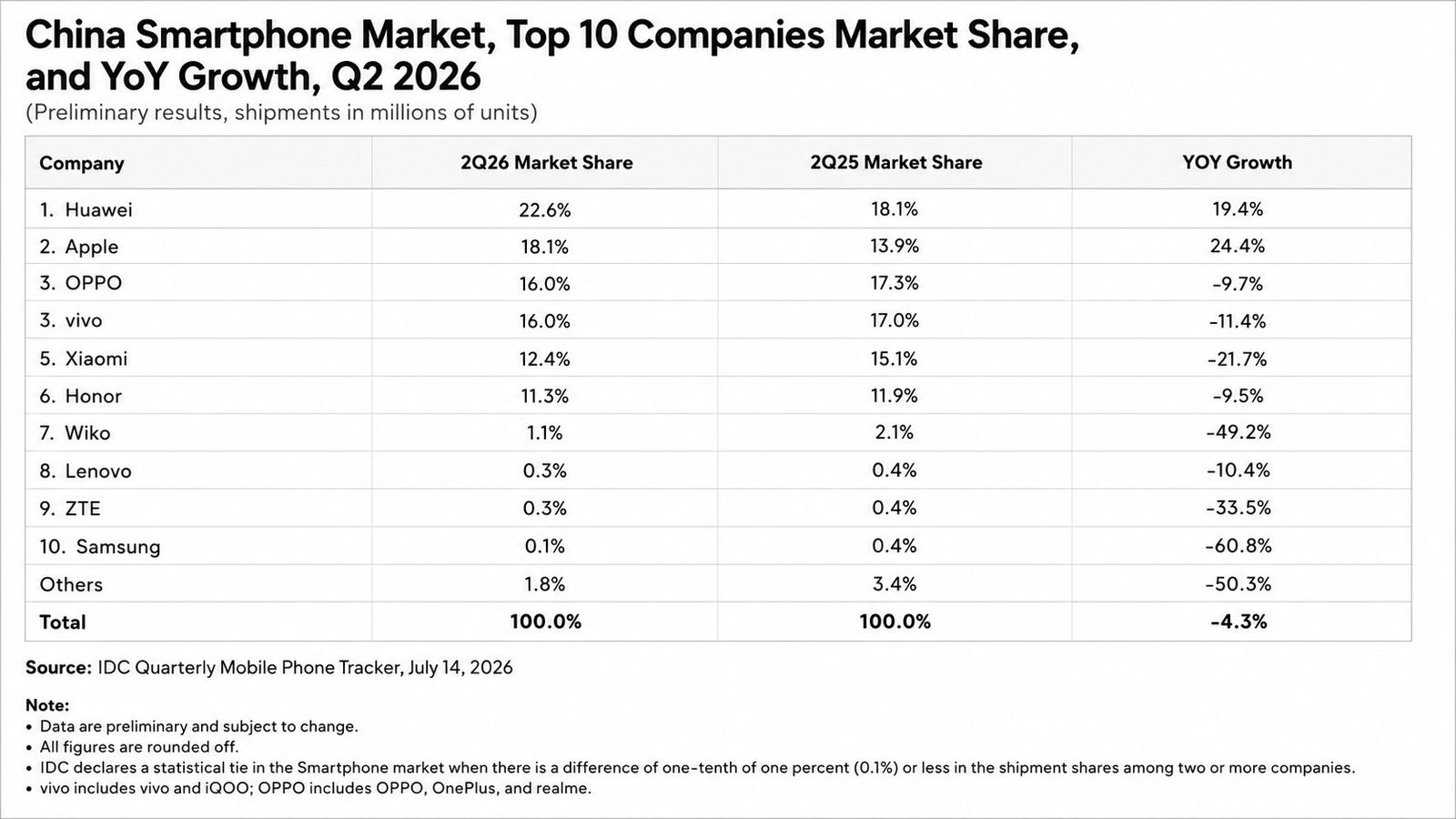

International Data Corporation(IDC)が本日発表した最新の暫定統計によると、中国のスマートフォン市場全体は2026年第2四半期も依然として減少傾向にあり、総出荷台数は前年同期比4.3%減の約6600万台となる。これは5四半期連続の市場縮小となる。しかし、市場全体の低迷を背景にアップルは好調だった。同社のiPhone出荷台数は前年同期比24.4%増加し、同四半期中中国市場で最も急速に成長した携帯電話ブランドとなった。

主要メーカーではアップルとファーウェイのみが出荷台数を伸ばし、ファーウェイは前年比19.4%増となった。一般的な市場環境の影響を受け、Xiaomiを含む他の主流ブランドはさまざまな程度の落ち込みを経験しており、Xiaomiの出荷台数は前年比21.7%減少した。第2四半期の統計結果が発表され、Appleの中国市場シェアは前年同期の13.9%から18.1%に上昇し、22.6%を占めるファーウェイに次ぐ第2位となった。

アナリストらは、メーカーはAIインフラの構築によるメモリやコンポーネントのコスト上昇に直面した際、異なる対応戦略を採用し、それが市場パフォーマンスの差別化に直接つながったと指摘した。 Android陣営のメーカーの大多数は3月下旬以降に端末価格の値上げを選択したが、アップルとファーウェイは安定した販売価格を維持し、的を絞ったプロモーションに協力することでコスト圧力に対応してきた。

さらに、ファーウェイは製品ラインの対象範囲を継続的に拡大することで市場を掌握している一方、アップルは今年下半期に価格を引き上げると市場に事前に警告し、消費者の購買意欲を刺激している。 IDCアナリストのGuo Tianxiang氏は、これにより様子見状態だった一部の消費者にiPhone 17シリーズモデルを直接購入する理由が与えられ、早期発売が促進されたと述べた。通常、商戦のピークとされる「618」ショッピングフェスティバル期間中も、中国のスマートフォン市場は弱さを払拭できず、全体の売上高は2025年の同時期と比べて15%近く減少したことは注目に値する。

IDC は、将来に目を向けると、中国の携帯電話市場は今後数年間、依然として厳しい課題に直面すると予測しています。低価格部品の在庫が枯渇しつつあり、メモリ価格が短期的に大幅に下落する可能性は低いため、IDCは2026年下半期の市場の前年比下落率が約20%に拡大する可能性があると予測している。これは、Apple が iPhone 18 Pro シリーズ モデルと同社初の折り畳み式携帯電話を発売すると予想される際の重要なノードとなります。機関アナリストらは、市場全体の回復は2028年から2029年まで待つ必要があるかもしれないと考えており、この時期には携帯電話の買い替えサイクルの新たなラウンドが正式に到来すると予想されており、これにより集中的な需要の放出が促進されると見られている。