アップルの今年最も重要な新製品発表が次の株価回復のきっかけになると期待していた投資家は失望する可能性が高い。アップル株は、関税懸念の緩和を受けて8月に1年余りで最高の月次業績を記録した後、上昇を続けた。

火曜日のイベントでのサプライズがない限り、アップルの時価総額が7月末以来4,300億ドル近く増加しており、人工知能戦略を巡る疑問が依然として残っていることを考慮すると、株価はさらなる上昇材料に欠ける可能性がある。

プライム・キャピタル・フィナンシャルのポートフォリオマネジャー、クレイトン・アリソン氏は「特に今回の上昇後は、リリースに先立ってポジションを取得したり追加したりすることを推奨するのは難しい。なぜなら、今回は特にエキサイティングで買いを誘発するような特徴があるとは予想していないからだ」と述べた。 「もしアップルが今後もAIに関して遅れをとれば、株価が心配になるだろう。」

Appleは火曜日にiPhone 17シリーズを発売すると予想されており、これには新しく、より薄く、より軽いバージョンが含まれると言われている。また、Apple WatchとVision Proヘッドセットのアップグレード版も発売される予定だ。

重要な問題は、これらの製品アップグレードが Apple の業績成長を促進するのに十分であるかどうかです。この質問は、現在より高度な AI 機能が不足していること、および 2026 年の折りたたみ式 iPhone の発売など、今後数年間に予想される大きな変化を考慮すると、特に重要です。

Appleの株価は通常、新しいiPhoneを発売する日に下落するため、少なくとも短期的には歴史は強気派の味方ではない。 AI時代では、このリスクはさらに顕著になります。記者会見でAI機能の展開が十分に進んでいることを投資家に納得させることができなければ、アップルの成長の欠如と高いバリュエーションに対する疑念が深まる可能性がある。

評価の問題

Appleの第3四半期の10%増収はここ3年以上で最も速い数字となったが、今後2四半期は成長が鈍化すると予想されている。比較すると、Googleの親会社であるAlphabetとMetaは収益の伸びが速く、評価額は低い。

今後12カ月間の利益予想に基づいて計算したアップルの現在の株価収益率(PER)は約30倍で、S&P500指数の上位6社の中でエヌビディアとマイクロソフトに次いで2番目に高い。

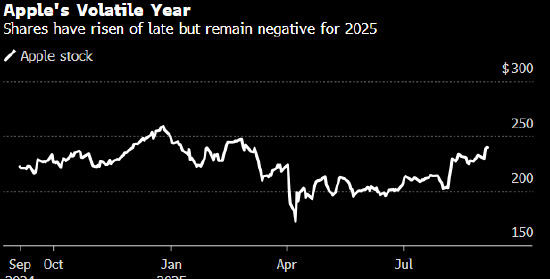

アップル株は4月の安値から38%上昇したが、年間ではまだ5%以上下落している一方、ナスダック100は同期間に13%上昇した。アップルの現在の株価は2月以来の高値に近づいており、今回の新製品発表はいつものように投資家にとって利益確定の窓口となる可能性がある。

バンク・オブ・アメリカは8月25日の報告書で、アップルのiPhone発売は「歴史的に『良いことだったが、結果的に悪いことになった』出来事だった」と指摘した。しかし、同行のアナリスト、ワムシ・モハン氏は、株価は通常、発表後30─60日以内に上昇を再開すると述べた。

刺激的な新機能がなくても、ウォール街の一部の人たちは、Apple が成長するための別の方法、つまり価格を上げることを考えています。そしてそれは同社がここ何年もやっていなかったことだ。

バリュエーションの高さと業績の伸び悩みにより、アップル株保有に対する投資家の関心は低下している。ブルームバーグが調査したアップルのアナリストのうち「購入」を推奨しているのは60%未満。対照的に、Microsoft を追跡しているアナリストの 97% は Microsoft に「買い」の評価を与えています。金曜日のアップル株の終値は約240ドルで、同社の12カ月間の平均目標株価である238ドルを上回っており、ウォール街が現時点で継続的な上昇を期待していないことを示している。

マトリックス・アセット・アドバイザーズの最高投資責任者、デービッド・カッツ氏は「われわれはアップル株を保有し続けることに意欲があるが、バリュエーションは安くなく、上値余地も限られているため、特に興奮しているわけではない」と述べた。 「最大のリスクは軽減されたものの、より明確なAIロードマップが見えない限り、新たな利益をもたらすことは難しいだろう。このカンファレンスでAIに関する良いニュースがあれば、それは驚くべきことだろう。株価は長期的には上昇すると思うが、短期的には大幅な改善は見込めない。」