マイクロソフト(MSFT.US)は東部時間10月29日の市場終了後に第1会計四半期報告書を発表した。発表された支出の増加はウォール街の予想を上回り、人工知能インフラストラクチャの高コストに対する市場の懸念を引き起こした。水曜日に541.55ドルで取引を終えたマイクロソフトは、本稿執筆時点で時間外取引で3.7%下落している。水曜日の終値時点で、同社の株価は年初から29%近く上昇している。

レポートによると、第 1 会計四半期における Microsoft の総収益は 18% 増加して 777 億米ドルとなりました。 1 株当たり利益は 3.72 米ドルでした。アナリストの平均予想は売上高が756億ドル、1株利益が3.68ドルだった。

同社によると、データセンター支出を反映するリースを含む第1・四半期の設備投資は349億ドルに達し、前四半期の240億ドルから増加した。

Microsoftの最高経営責任者(CEO)サティア・ナデラ氏は声明で、「今後の大きなチャンスをつかむために、資本と人材の両面で人工知能への投資を増やし続ける」と述べた。

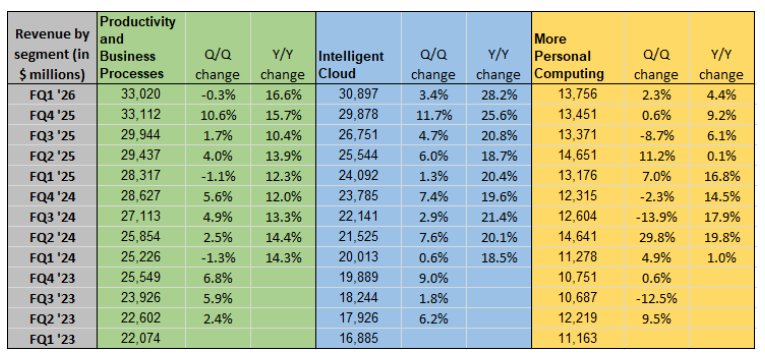

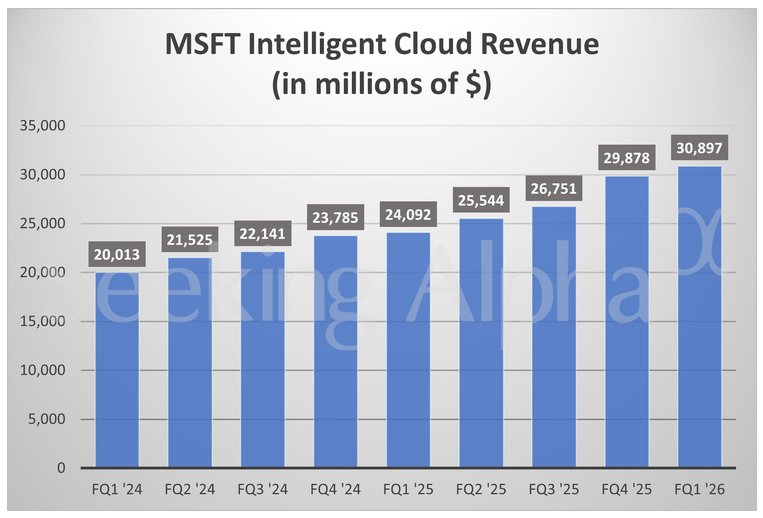

ビジネス面では、インテリジェントクラウド部門(Azureを含む)の売上高は前年同期比28%増の309億ドルに達し、市場平均予想の302億5000万ドルを上回った。 Azure は、Amazon Web Services (Amazon Web Services) および Google Cloud (Google Cloud) と競合します。為替変動を調整した後、同四半期の Azure クラウド コンピューティング ビジネスの収益は 39% 増加し、ウォール街の予測の 37% を上回りました。

バークレイズのアナリスト、ライモ・レンショウ氏は、成長率は「堅調」だが、一部の投資家の楽観的な予想をわずかに下回る可能性があると述べた。アナリスト1人を除く全員が決算発表前に同株の評価を「買い」とした。

クラウド ビジネスは依然として Microsoft の成長の主な原動力であり、人工知能ブームの大きな受益者であることが証明されています。マイクロソフトは前四半期、初めてAzureクラウドインフラ事業のドル規模を明らかにし、2025会計年度のAzureおよびその他のクラウドサービスからの収益は前年度比34%増加し、750億ドルを超えたと発表した。

世界最大のソフトウェア メーカーである Microsoft のクラウド コンピューティング ビジネスは、大手人工知能スタートアップ OpenAI との画期的な協力のおかげもあって、急速な成長を遂げています。火曜日、両社は協力協定を改定し、これによりMicrosoftは今後数年間にOpenAIの技術と同社の人工知能推論事業にアクセスできるようになる。更新された合意はウォール街によって広く承認された。

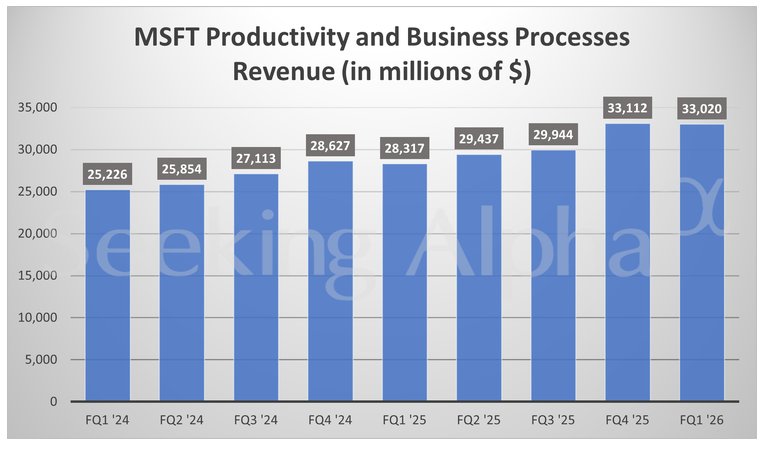

商用アプリケーションを含む部門の売上高は17%増の330億ドルとなり、アナリストの平均予想である323億ドルを上回った。この部門は Office と LinkedIn をカバーします。 Microsoftは、顧客がCopilot Assistantなどの最新の人工知能機能を含むより高価なソフトウェアパッケージにアップグレードしたため、ユーザー1人あたりの収益が増加したと述べた。

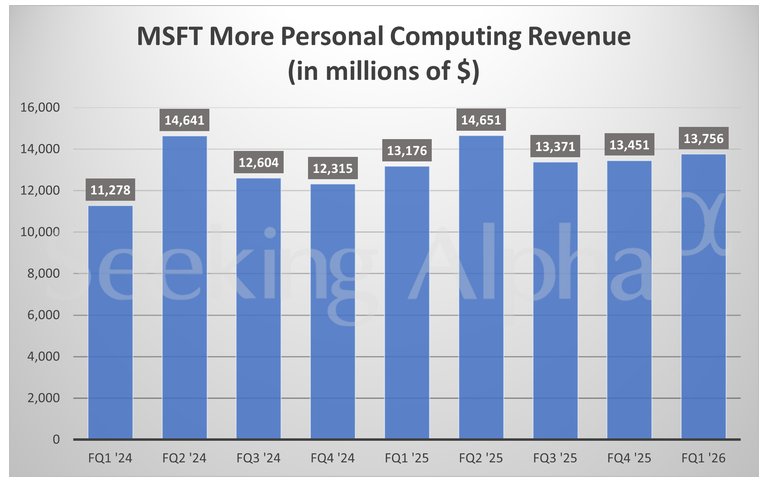

Windowsシステム、検索広告、デバイス、ビデオゲーム事業を含むモア・パーソナル・コンピューティング部門の売上高は4%増の138億ドルとなり、市場予想の128億3000万ドルを上回った。

マイクロソフトは決算会見で、第2・四半期の売上高が795億─806億ドルになるとの見通しを示した。ロンドン証券取引所グループ(LSEG)のデータによると、その範囲の中間点は800億5000万ドルで、アナリスト予想の799億5000万ドルを上回った。

マイクロソフトの投資家向け広報担当ディレクター、ジョナサン・ニールソン氏はインタビューで、設備投資の急増は同社がまだ完全には応えられない顧客の需要に応えたものだと述べた。設備投資の約半分はサーバーなどの短期資産であり、残りの半分はデータセンターの物理的建設などの長期資産です。

アナリストのアヌラグ・ラナ氏は、「このデータは一部の人に懸念を抱かせるかもしれないが、人工知能のワークロードに対する需要が高まっていることを示していると我々は考えている」と支出について述べた。同氏は、今四半期のAzureの成長率は前四半期と同じであり、これはおそらくデータセンターの容量制約によるものだと指摘した。