5月19日、ブルームバーグは、長年にわたり、一般の個人投資家がイーロン・マスク氏のビジョンに賭ける唯一の方法がテスラ株を買うことしかなかったとする記事を掲載した。しかし、それはまもなく変わろうとしており、それはテスラの投資家にとって深刻なリスクとなる。

スペースXロケットの前にあるテスラ・サイバートラック

スペースXの今後の新規株式公開(IPO)により、市場は「マスク経済圏」への新たな入り口を獲得することになる。ウォール街の専門家らは、投資家の注目と資金は必然的にテスラから離れ、マスク氏の「新たなお気に入り」へと向かうだろうと信じている。

資産管理会社インテグリティ・アセット・マネジメントのポートフォリオマネジャー、ジョー・ギルバート氏は「これはテスラにとって朗報ではない」と述べた。 「マスク氏の関心は主にスペースXに集中すると思われる。マスク氏はこれまで複数のプロジェクトを同時にバランスよくこなす能力を証明してきたが、今ではスペースXが彼の『新たなお気に入り』であり、テスラを犠牲にしているように感じている。」

テスラとスペースXの間のこの一見自然な「競争」関係は、まさにマスク氏が両社の合併を検討していると伝えられる主な理由。

さまざまな角度から見ると、売上高の伸びの鈍化とファンダメンタルズの弱さを反映して、テスラは頭打ちかわずかに衰退しているように見えます。しかし、財務実績が株価の本当の原動力となったことはなく、常にマスク氏の野望に賭けるための代理手段とみなされてきた。同社株は2023年初めから2025年末にかけて265%急騰した後、今年は8.8%下落したが、今後12カ月間の株価収益率(PER)は依然として約196倍と高く、S&P500指数の中で2番目に高いバリュエーションとなっている。

モデルY

この高い株価収益率は、マスク氏の野心に対する投資家の信頼、つまりマスク氏がテスラを自動運転と電気自動車も製造するロボット企業に育て上げることができるという投資家の信念に基づいている。混雑したサーキットだ。テスラの電気自動車事業は、海外の中国メーカーからの課題や、米国内の従来型燃料自動車との競争に直面している。テスラの自動運転タクシーは、すでに運行しているアルファベットのウェイモと競合することになる。さらに、多くのテクノロジー企業が人型ロボットアシスタントを開発しています。

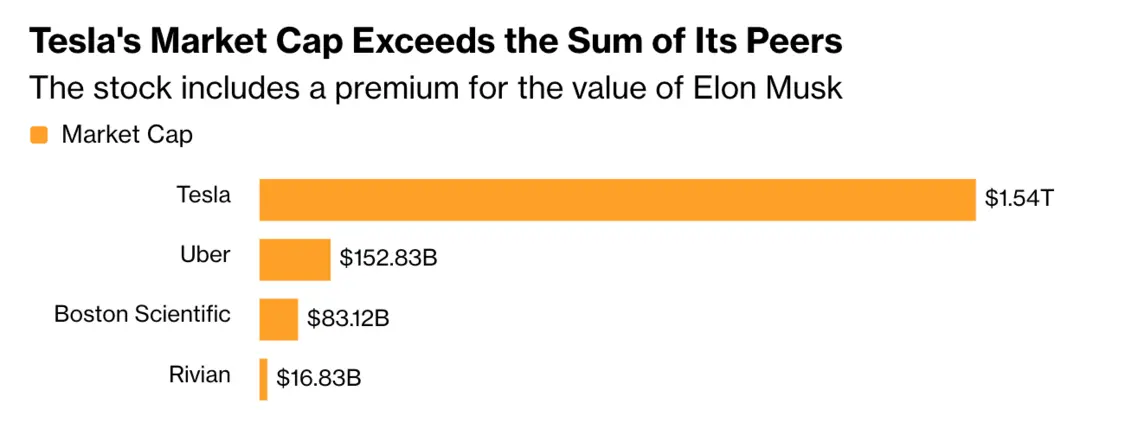

それでも、テスラの時価総額1兆5000億ドルは競合他社を圧倒する。電気自動車、自動運転タクシー、ロボット製品におけるテスラの主な競合企業であるリビアン、ウーバー、ボストン・サイエンティフィックの市場価値は合わせて約2500億ドルに上る。

SpaceXははるかに先を行っている

しかし、SpaceX はさまざまな理由から異なります。同社のビジネスはテスラとは大きく異なり、この分野では絶対的なリーダーであり、現段階ではその成長の可能性はほぼ無限に見えます。

「スペースX社は『天文学的な』評価額で上場すると予想している」とギルバート氏は語った。同社はテスラ株がバリュー投資基準を満たしていないため、保有していない。 「本当の競争相手はいない。」

ギルバートはそう信じているスペースXの最終的な市場価値はテスラを超える可能性さえある。「マスク氏所有の企業は常に、その評価額に組み込まれたビジョンに関するコールオプションを保有することになる」と同氏は付け加えた。

マスク氏は長年、自分で株を買う個人投資家に人気があった。しかし、その熱意さえも薄れてきているようです。バンダ・リサーチがまとめたデータによると、スペースXが昨年12月に2026年の上場計画を確認して以来、今年5月18日の時点で同株には約100万ドルの純流入があり、5月13日までのデータでは流入と流出の日数がほぼ等しいことが示されている。

テスラの時価総額はライバル企業を合わせた時価総額を上回る

BNPパリバのアナリスト、ジェームス・ピカリエロ氏は、個人投資家がテスラ株の約40%を保有していると推定している。同氏は先月、顧客向けメモの中で、スペースXのIPOは「親マスク派の個人株主基盤のそらせ」によってテスラの株価に圧力をかけるだろうと述べた。同氏はテスラを「アンダーパフォーム」と評価している。

とはいえ、投資銀行ティグレス・フィナンシャル・パートナーズの最高投資責任者であるイワン・フェインセス氏は、スペースXへの上場は「マスクのエコシステム全体の物語を強化する」可能性もあると述べた。同社は顧客向けに管理する口座にテスラ株を保有している。

テスラ株を保有するラウンドヒル・ファイナンシャルのデイブ・マッツァ最高経営責任者(CEO)は「テスラとスペースXは全く異なる事業であり、マスク氏のビジョンを信じる投資家は両方を保有したいと思うだろう」と述べた。 「しかし、SpaceX は輝かしい新たなターゲットであり、現在の市場の熱意を捉えるために、テスラから SpaceX に資金が流入すると予想しています。」

テスラは視覚に頼る

投資調査会社データトレック・リサーチの共同創設者ニコラス・コラス氏は、機関投資の調整が遅く、初期のIPO取引は混乱することが多いため、スペースXのテスラ株価への影響が現れるまでに約3カ月かかる可能性があると述べた。コラス氏は、パッシブ投資における指数連動型の資本配分要因を考慮すると、テスラも短期的にはS&P 500の地位から恩恵を受ける可能性があると付け加えた。

コーラス氏は、ほとんどの企業にとって、株価には「現在価値が約50%、将来価値が約50%」という期待が暗黙的に含まれているのが通常だと指摘した。しかし、テスラは例外で、その取引価格は会社の実際の財務実績よりもマスク氏のビジョンに基づいているからだ。

元自動車アナリストのコラス氏は、「テスラの場合、私が観察している限り、現在価値に対する将来価値の比率は90%対10%だった」と述べた。 「会社の評価の大部分は、現在の現実ではなく、将来の希望に基づいています。」

今後の合併は?

コラス氏は、この将来の希望はマスク氏1人に結びついているため、同じ基本的な魅力を持つ2社が同時に市場に存在することはあまり意味がないと述べた。同氏は、両社を合併することが最も理にかなっているかもしれないと指摘した。

「誰かにアドバイスをしなければならないとしたら、こう言いたい。すべてを一つ屋根の下でまとめてみたらどうだろう」と彼は言う。 「人々はあなたのビジョンに投資したいので、シンプルにしましょう。」

コーラスは言いました、両社が独立性を維持した場合、この構成は最終的にテスラよりもスペースXの方が利益となるだろう。前者が「中核事業においてより明確な競争優位性を持っている」からだ。

「システム上重要な大規模な公開会社を1つ持っているが、今、2つ目の会社を立ち上げようとしている」とコラス氏は語った。 「2つの会社を所有することにどのような価値があるのか、私にはわかりません。あなたのセールスポイントが『イーロンがこの会社を経営している』であるなら、最善のアプローチは1つの会社だけを維持することです。」