1年前、Xiaomi Motorsは初めて完全な四半期財務報告書を提出したばかりで、資本市場は興奮した。当時、SU7シリーズの月間販売台数は4万台に迫り、新勢力による最速納入記録を樹立した。雷軍は微博に「皆さんの愛に感謝します」と書き、すべてが標準的なインターネットの自動車製造神話に向かって進んでいる。

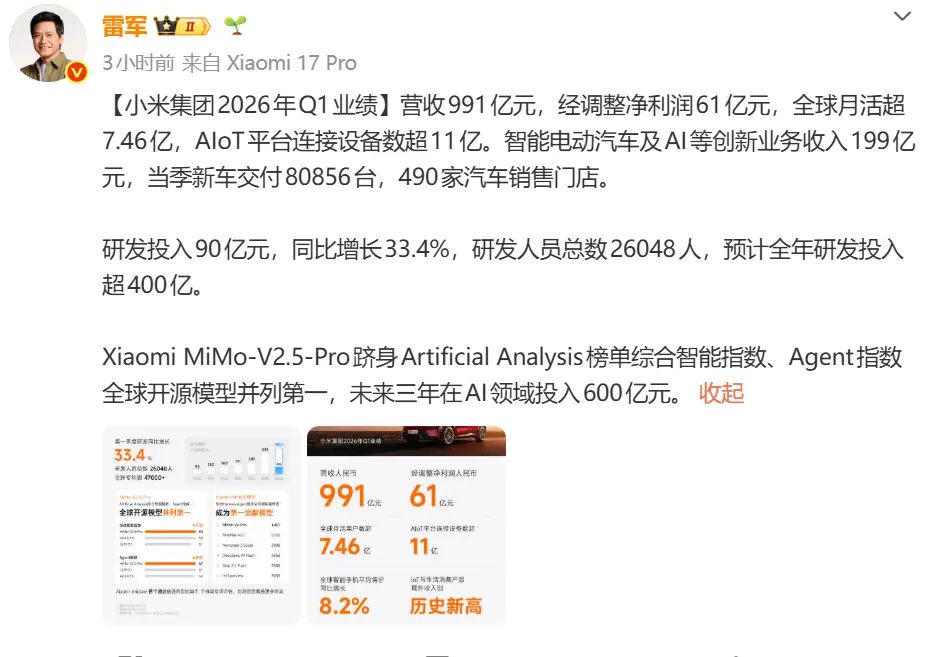

1年後の5月26日、シャオミの2026年第1四半期財務報告書が予定通り到着した。スマート電気自動車やAIなどの革新的ビジネスからの収益は199億元に達し、前年比6.9%増加した。同四半期の納車台数は8万856台で、前年同期比6.6%増となった。一見すると、数字は問題ないように見えます。収益は傾向に逆らってわずかに増加しましたが、納品は安定したままでした。グループの総収益が前年同期比10.9%減、調整後純利益が43.1%減という状況を背景に、自動車はシャオミグループのほぼ唯一のセグメントで持ちこたえている。しかし、トラフィックが常にオンラインであるシャオミモーターズは、2四半期連続の利益を経験した後、再び利益から損失に転じた。

Lei Jun Weibo のスクリーンショット

カメラがズームアウトしてピクセルが減少すると、この写真の背景が浮かび上がります。自動車事業の収益199億元のうち、スマート電気自動車からの収益は190億元、その他の関連事業からの収益はわずか9億元に過ぎない。 Xiaomi Motorsの現在のストーリーが最初から最後まで「車を売る」ことであることがわかり、販売された車の数は片手で数えられるほどです。

世界の自動車市場と自動車産業の歴史を振り返ると、Xiaomi Motors は非常に興味深いサンプルです。 2年間で業界最小モデルで新勢力の第一陣の納入量を達成した。 SU7 と YU7 の 2 つのシリーズは、世界中のどの市場でも驚異的なヒット商品です。

自動車業界における「爆発ロジック」の大規模検証は初めてであり、検証は成功した。ただし、この種の考え方は、今日の Xiaomi Motors に多くの課題ももたらしています。

1

ヒットアイテムはいつまで続くのでしょうか?

第 1 四半期の財務報告書に目を通すと、自動車製品ラインに関する注目すべき記述があります。「初代 Xiaomi SU7 シリーズの製造中止と納入台数の減少により、合計 80,856 台の新車が納入され、前年比 6.6% の成長を達成した。」

つまり、旧型SU7が頑張ってきて、現在の納入は全てYU7シリーズに依存しているということです。

実際、この計算は次のように計算できます。Xiaomi Motors は、第 1 四半期に合計 80,800 台を納入しました。新型 SU7 は第 1 四半期全体でほとんど貢献しませんでした。新型SU7の7,000台以上を差し引いた残りの73,000台以上は、基本的にYU7シリーズが占めた。

第1四半期の小米モータースは、ベテランが主力で新人が練習するという、実質的にはワンマンバトルモードだった。

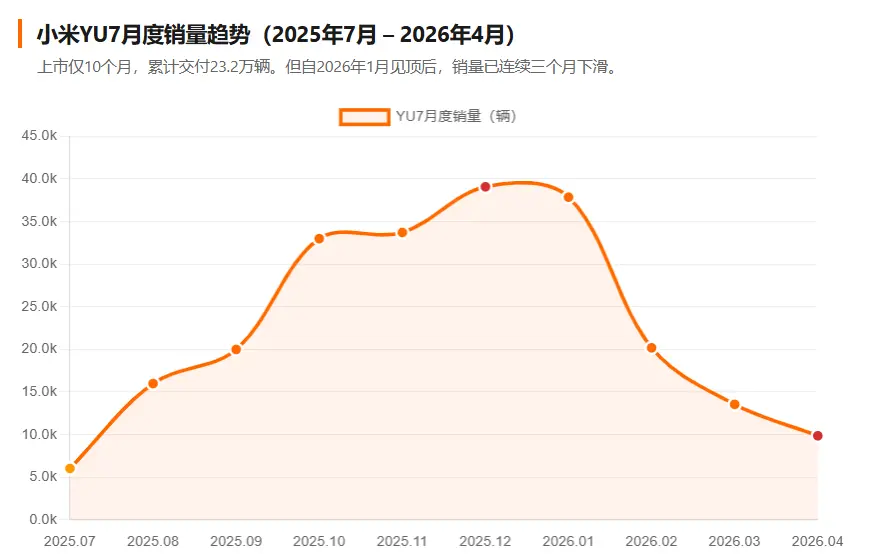

最新のデータによると、4月30日の時点でYU7は10か月間市場に投入され、累計納入台数は23万2000台に達した。同時に、新世代SU7が3月23日に納入を開始してから4月は初の完全納入月に入り、月間小売販売台数は26,826台に達し、4月のシャオミモーターズの総販売台数の73%を占めた。累積的に見ると、新型 SU7 は発売から 35 日以内に 26,000 台が納入され、5 月 2 日の時点でロック注文数は 70,000 台を超えています。

データソース:乗用車協会の小売データ、Xiaomi の公式納入発表、Lei Jun の公式声明。一部の月は推定値です

2台のクルマの盛衰は4月のデータではっきりと見て取れる。同月のYU7小売販売台数は9,876台で、3月の13,558台から引き続き27%減少した。販売台数は年初の3万7000台をピークに3カ月連続で減少している。新しいSU7は26,000台で好調に引き継ぎ、Xiaomi Motorsの4月の総納入台数は30,000台強となった。

Xiaomi が新興勢力の領域全体に置かれれば、単一製品の構造的リスクはさらに増幅されるでしょう。

同じレベルの新規プレーヤーの市場を見ると、2026 年の第 1 四半期では、Leapmoon が 110,200 ユニットで新規プレーヤーの販売リストのトップとなり、Ideal が 95,100 ユニットで 2 位、NIO が 83,500 ユニットを納入し、Xiaomi が 78,600 ユニットで 4 位となりました。 Zero Run の背後では、C シリーズや T シリーズなど 5 つ以上の製品ラインが同時に実行されています。 Ideal は L6/7/8/9 と純粋な電気 i6 に依存しており、同じ 5 シリーズが世界を支配しています。 Weilai のメイン ブランドは Ledo と Firefly に重ねられており、6 シリーズ以上のモデル マトリックスがあります。

シャオミはどうですか? SU7とYU7の2つのシリーズがあります。各モデルの平均貢献効率の点で、Xiaomi はすべての競合他社よりも 1 つ以上優れています。しかし、これを踏まえると、「誰かの首に引っかかる」可能性に関しては、Xiaomiも複数の立場ですべての敵を捨てています。

これはまさに、Xiaomi副社長のLi Xiao氏が実戦で言及した「爆発ロジック」の究極の解釈である。今年1月、李小双氏はインタビューで「できるだけ少ないモデルで、できるだけ多くの売上を生み出すことを望んでいる。新モデルの投入は他のメーカーに比べて控えめになる。近年は1年に1シリーズの新シリーズが投入される」と明言した。

注目の製品を使用して価格帯を突破し、効率的に敵を粉砕することは、Xiaomi によって家庭用電化製品の分野で何度も証明されています。ただし、自動車と携帯電話ではゲームのルールが全く異なります。携帯電話の開発サイクルは 12 か月、ライフサイクルは 18 か月です。ひっくり返った場合はすぐにやり直すことができます。自動車の研究開発サイクルは少なくとも 36 か月、ライフサイクルは 5 年以上です。ひっくり返ると3年以内は取り返しがつきません。

モデルの数が少ないことによるもう 1 つの影響はさらに致命的です。1 つのモデルのリズムが崩れると、ビジネス ライン全体が足を引っ張られてしまいます。

YU7 の販売動向がその最たる例です。データによると、YU7は2025年12月に約3万9,000台のピークを納入した後、2026年1月にも依然として3万7,000台の高水準を維持し、同月に初めて中国の乗用車販売選手権で優勝した。その後、状況は悪化し、2月のYU7納入台数はわずか20,196台にとどまり、前月比46.6%の大幅な減少となった。 3月の納入台数は約1万台と予想されており、ピーク時から60%以上減少している。自動車の月間販売台数が 40,000 台近くから 10,000 台になるまでに 1 四半期かかりました。

自動車会社の四半期損益を単一モデルの売上と単一車両の粗利の積という算術問題に単純化すると、製品ラインが薄いだけでなく、製品ライフサイクル曲線に数十億ドルの産業の命運を賭けた構造的なギャンブルも露呈することになる。

現在の競争の激しい自動車業界では、人気製品のロングテールの先にはヘッジがなく、ハードランディングがあるだけであることを知っておく必要があります。

2

粗利益率が「誘拐」されるという闇の側面

この「爆発的打撃」を受けた財務構造は、決算書に明らかな痕跡を残している。

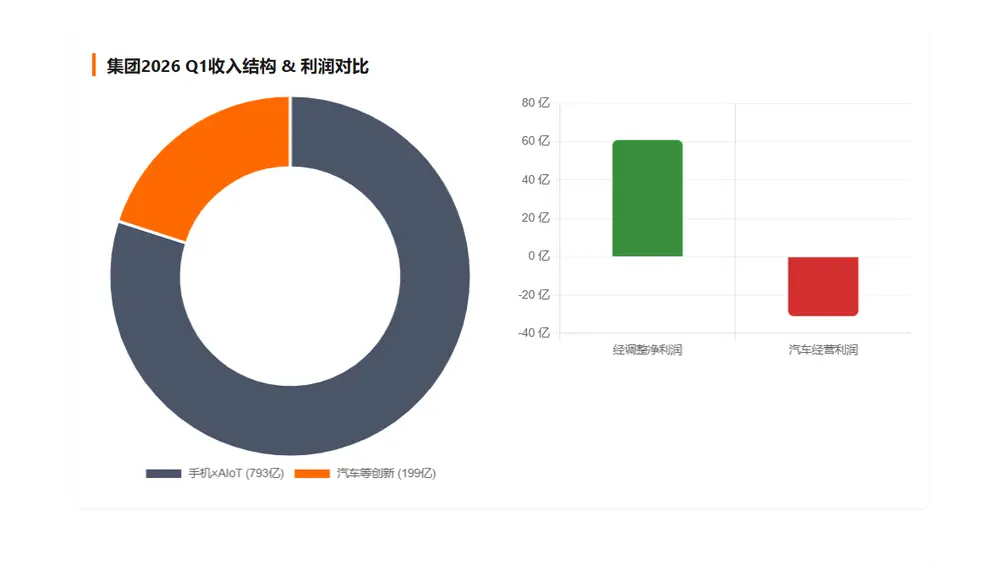

シャオミの財務報告書によると、スマート電気自動車やAIなどの革新的事業の売上総利益率は20.1%で、前四半期の22.7%から2.6ポイント低下、前年同期の23.2%から3.1ポイント低下した。

データ出典:企業財務報告書

この点については、自動車取得税補助金やSU7ウルトラの納入比率の低下、基幹部品の価格上昇などが影響していると公式説明されている。つまり、利益率の高いモデルの販売が減り、利益率の低いモデルの割合が消極的に増加したのです。原価価格の上昇と相まって、全体の粗利益はそれに応じて減少しました。

では、なぜXiaomi SU7 Ultraの納期率が低下すると、全体の粗利率が変動するのでしょうか?

実際、ロジックは非常に単純ですが、それでも Xiaomi Auto の製品ラインが少なすぎるためです。同レベルの新動力自動車メーカーのうち、ほとんどの自動車会社は 3 つ以上の製品ラインを持っています。したがって、利益率の高い車と低い車の間に自然なヘッジが形成され、1台の車のリズムのずれが全体の状況に影響を与えることはありません。

しかし、収益プールが基本的に 2 台の車で支えられている場合、いずれかのモデルの納入リズムの変化が、事業ライン全体の粗利益率の変動に直接増幅されます。

データ出典:企業財務報告書

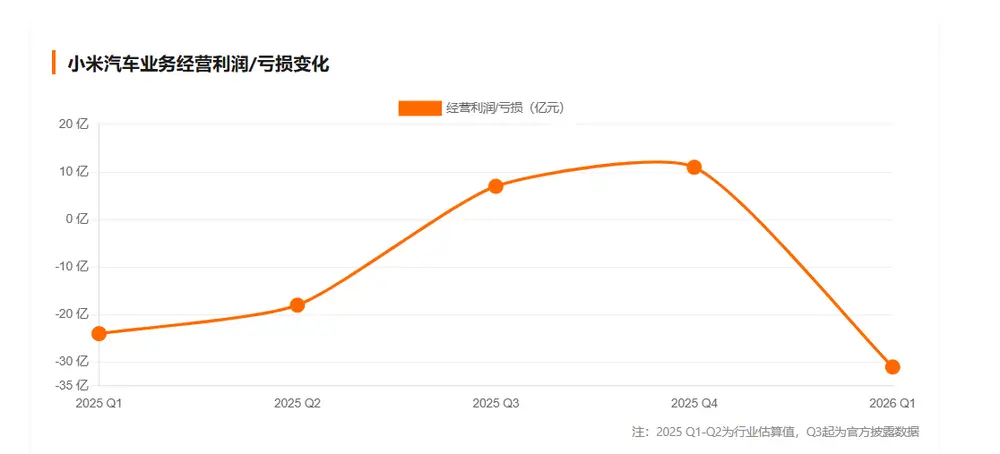

さらに厄介なのは損失の行方だ。今年第1四半期、シャオミの自動車やAIなどの革新的事業は31億元の営業損失を被った。昨年、わずか半年前、Xiaomi Motors は 2025 年の第 3 四半期に初の単四半期利益を達成し、7 億元を稼いだばかりだったことを知っておく必要があります。続く第 4 四半期には、営業利益がさらに 11 億元に拡大しました。

2四半期連続で利益を上げたことを受け、市場は小米自動車の価格設定に「新たな利益創出勢力」の枠組みを使い始めた。小米自動車は再び赤字に転じた。前後のコントラストが鮮明です。単一の製品ラインに依存していることを考えると、この種のジェットコースター的な利益曲線はある程度避けられません。

製品が少なすぎてエラーの余地が少なすぎるため、あらゆる外部変数が薄い防御線を簡単に突破してしまう可能性があります。

3

市場はXiaomiがチームワークを集めるのを待っている

良いニュースは、Xiaomi Motors が 1 つの苗木が長くは続かないことを明らかに認識していることです。

さまざまな情報によると、Xiaomi は 2026 年に少なくとも 4 台の新車を計画しています。YU7GT は 5 月 21 日に発売され、開始価格は 389,900 元で、ニューヨーク史上最速の SUV と位置づけられています。 YU7のエントリーレベルバージョンは233,500元からで、重量は115kg減少します。最初の航続距離延長型 SUV は、新しい独立サブブランド「Xuntian」に属し、内部コード名は Kunlun N3 です。超70kWhの大型バッテリーを搭載し、純粋な電気航続距離は400~500キロメートルと予想されている。行政市場をターゲットにした長さ約5.1メートルのSU7の拡張バージョンと思われるものもある。

純粋な電動から長距離まで、エントリーレベルからパフォーマンスまで、5席から7席まで、Xiaomiの製品マトリックス図は美しく描かれていると言わざるを得ません。 4台の新型車が予定通り下半期に投入されれば、Xiaomi Motorsは「2シリーズ」から複数の市場セグメントをカバーする真のプレーヤーへと変貌することになる。

ただし、「if」は資本市場で最も高価な 2 つの単語でもあります。

上記4台のうち、YU7GTとYU7のエントリーモデルは発売されたばかりであり、生産能力の増強が最も早いのは第2四半期中後半となる。航続距離を延長した「崑崙N3」とSU7の拡張版はまだ「路上テストのスパイ写真」と「商標出願」の段階にあり、大規模納入は年末、あるいは2027年まで待たれる可能性が高い。

Xiaomi Motorsは、少なくとも2026年上半期全体にわたって「2つの単一苗」モデルを使い続けることがわかります。この半年間、Leapaoは毎月5ラインを実行し、Idealは毎月5ラインを実行し、Weilaiは毎月6ラインを実行します。 Xiaomi は 1 ポイントで 1 つのエリアしか守ることができないのに対し、Xiaomi はマトリックス プレイを利用してあらゆる価格帯に食い込んでいます。

出典:Xiaomi公式サイト

雷軍氏は年初の生放送で、2026年通年の納車目標を55万台と明らかにした。当時、自動車の台数が少なすぎるという外部からの疑念に直面して、同氏は「自動車市場に参入してまだ2年しか経っていない小米自動車にとって、55万台を販売できることはすでに非常に素晴らしいことだ」と語った。

これは本当です。資本市場は成功ではなく、配信量がPE倍率をサポートできるかどうかを重視します。第1四半期の8万台達成は、年間目標55万台の15%にも満たなかった。

この目標によれば、Xiaomi Motors は今後 3 四半期に 470,000 台以上の車両を納入する必要があり、月間平均は 52,000 台以上になります。本当に雷氏の夢を実現したいのであれば、その裏に必要な生産能力の拡大、チャネルの拡大、そして新車の台数は厳しい戦いになるだろう。

利益が急落した財務報告書が発表されたのと同じ日に、シャオミは同時に200億香港ドルの自社株買い戻し計画を発表したことは注目に値する。同社は今後12か月以内に、市場でクラスB普通株を総額200億香港ドル以下で買い戻すことができる。

同社の発表の質は、将来価値への自信を示すものだが、少し考えてみればわかるだろうが、ある企業の純利益が減少し、携帯電話の出荷台数が減少し、自動車事業が1四半期で黒字から赤字に転じたとして、その後200億香港ドルをかけて自社株買いを行ったとしたら、それは市場に「パニックになるな」と言っているのだろうか、それとも市場が先にパニックを起こしているのだろうか?

近年のシャオミの買い戻し履歴を振り返る:発表日現在、シャオミは既存の買い戻し計画に基づき、クラスB株約3億9,960万株を約146億香港ドルで買い戻している。この新たな計画と相まって、自社株買いの勢いは急激なものと言えます。

この点に関して、一部の市場アナリストは、今回の自社株買いの本質は単純で、市場がシャオミの成長ストーリーを買わない場合、シャオミは自らの資金を投じて買収するだろうと述べた。 Huxiu の見解では、同社の「成長ストーリー」を支える核となるのは、まさに自動車ビジネスの将来の想像力です。

なぜなら、シャオミに対する資本市場の評価のかなりの部分は、シャオミオートが「単一製品ヒット」プレーヤーから「複数製品マトリックス」プレーヤーに急速に進化し、それによって規模効果の下で持続的な収益性を達成できるという期待に基づいているからである。

単一の製品で成功する場合と、複数の製品サイクルを埋める必要がある自動車会社で成功する場合との間には、ギャップがあることは疑いの余地がありません。

ある四半期で 11 億の利益が得られると、次の四半期では 31 億の損失が発生します。自動車の粗利益率が変動すると、事業部門全体の粗利益率の方向性が直接決定される可能性があります。車の売り上げが減少すると、誰もがシャオミモーターズの限界に達したのではないかと疑い始めるだろう。この脆弱なバランスは、いわゆる「人、車、家族の生態系」の物語では覆い隠すことができない構造的な欠陥です。

製品ライン拡張の青写真が作成されました。今年下半期に4台の新型車が一斉に発売できれば、小米自動車はもはや単独で戦う「ジャングルプレイヤー」ではなく、「チーム戦の準備」のために初めて集結することになる。

ただし、チーム戦の前提は、チームメイトが時間通りに戦場に到着する必要があることです。 4 台の新車のうち、今年下半期に大規模に納入できるのは何台でしょうか。また、その増加スピードが資本市場の忍耐力に追いつくことができるかどうか。これらの疑問が解決されないままであれば、Xiaomi Motors の評価は単一製品神話の延長線上にとどまることになる。

神話が時間が経つにつれて疑問視されると、それらには欠陥があることが多くなります。年間目標55万台の進捗状況は15%に達したばかりで、200億台の買い戻しという確信を実現するには、依然として生産能力と納期が必要だ。 Xiaomi Autoはより多くのカードを手にしており、賭け金は大きくなっています。次の財務報告書が二人の若者の同じ物語になるはずがありません。