オムディアの最新調査によると、DRAMとNANDの価格高騰の影響を受け、世界中で400ドル以下のスマートフォンは前例のないコスト圧力に直面しているという。 2026 年には、この価格帯のスマートフォンの出荷台数は前年比 22% 以上減少すると予想されます。

この分析は 2 部構成のシリーズの第 1 部であり、メモリ価格の上昇がスマートフォンのコスト構造をどのように再構築するかに焦点を当てており、中級から低価格帯のモデルに焦点を当て、400 ドル未満のスマートフォン市場の縮小を加速させています。 2 番目の記事では、コストの圧力がスマートフォン市場の「メモリの二極化」をどのように悪化させているかをさらに詳しく説明します。メーカーは、ハイエンド製品の構成を改善し続ける一方で、ミッドエンドおよびローエンド製品のメモリ容量を削減または凍結しています。

Omdia の最新調査によると、DRAM と NAND の価格は過去数四半期で急激に上昇しており、今後も上昇し続けると予想されています。メモリコストは低価格帯および中価格帯のスマートフォンにとって大きな負担となっており、400ドル以下のスマートフォン市場は2026年まで年間22%以上減少するとみられている。

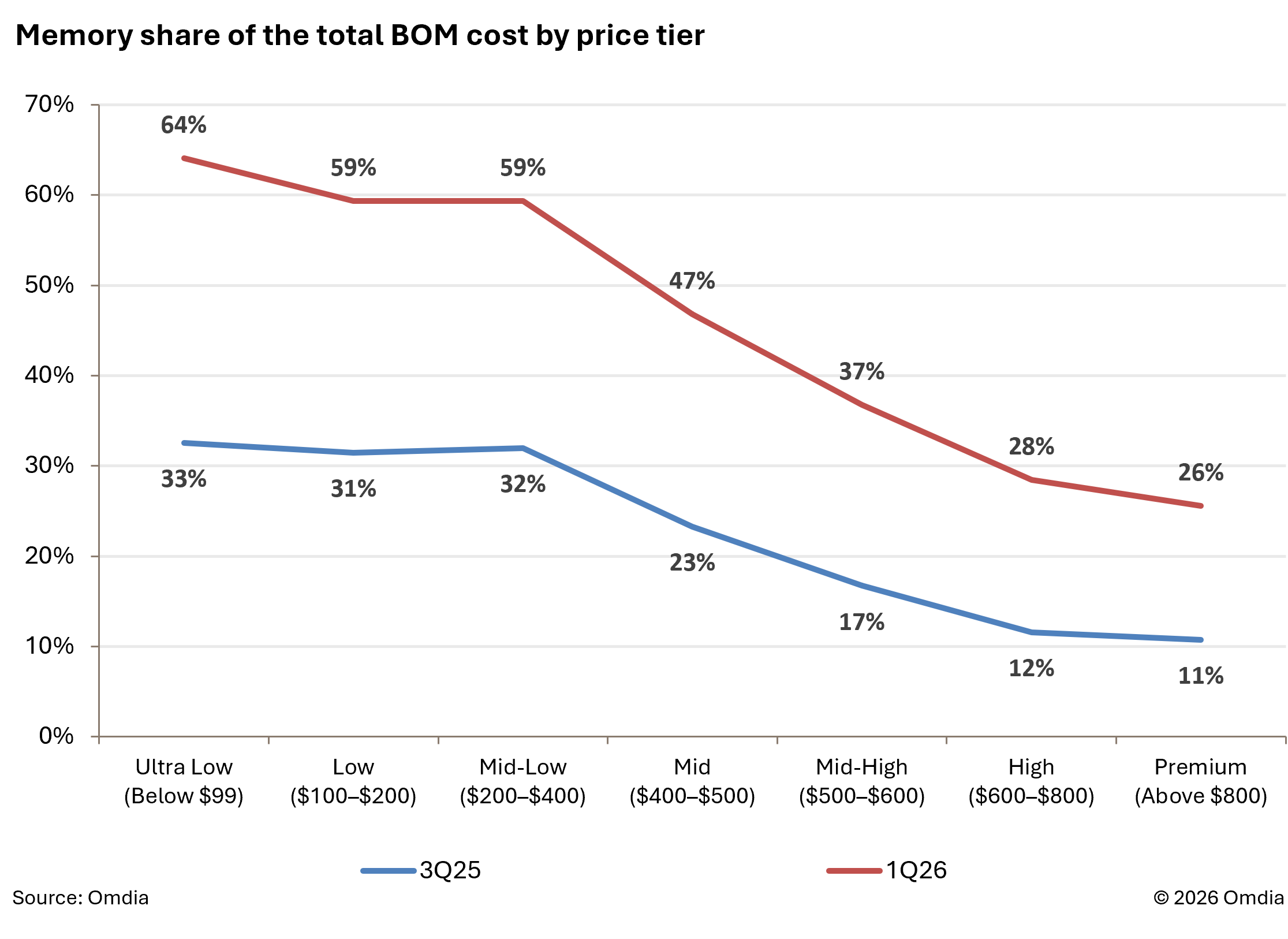

2025 年の第 3 四半期と比較して、2026 年の第 1 四半期のスマートフォンの材料費 (BOM) 構造は大きく変化しました。 400 ドル未満の価格のモデルでは、メモリのコスト比率がほぼ 2 倍になっています。価格が 400 ドルを超える製品では、メモリのコスト比率も 2 倍以上になっています。 Omdiaの「四半期スマートフォン技術動向 – 2026年第1四半期のハイエンド版」レポートでは、2026年第1四半期には400ドル未満のスマートフォンのメモリコストがマシン全体のBOMコストの60%近くを占めていると指摘している。 99 ドル未満の価格の製品では、この割合は 64% 以上です。

メモリコストの高騰による圧力を軽減するため、スマートフォンメーカーは比較的豊富に供給されているディスプレイパネル、センサー、無線周波数(RF)モジュールなどの他のコンポーネントのコスト削減に努めている。ただし、ローエンドのスマートフォンは本質的に非常に厳しいコスト構造で設計されているため、メモリのコストの上昇を他のコンポーネントの削減で相殺するのは非常に困難です。オムディアの家電チームのチーフアナリスト、ザカー・リー氏は、メモリ価格が今後数四半期にわたって上昇し続けるため、ローエンドスマートフォンに対するコスト圧力はさらに悪化するだろうと指摘した。

現在の環境では、Transsion、OPPO、vivo、Honor、Xiaomi を含む多くのスマートフォン メーカーは、わずかな利益率を維持するためだけに自社製品の小売価格の大幅な値上げを余儀なくされています。しかし、価格に非常に敏感なローエンドの消費者グループにとって、小売価格の上昇は需要を大幅に抑制することは必至です。今後数四半期のメモリ価格の傾向から判断すると、多くのローエンド製品は実際に徐々に「不採算」の領域に入ってきています。端末の販売価格が上昇し続ける中、需要低迷のリスクが大幅に高まっています。こうした背景から、今年は各メーカーがローエンド市場から積極的かつ段階的に撤退している。

オムディアが今年5月に発表した最新の予測では、世界のスマートフォン市場全体の出荷台数が2026年に前年比約12%減少することが示されている。この減少は主に400ドル以下の価格帯の製品出荷額の大幅な減少によって引き起こされており、この価格帯のモデルの出荷台数は今年22%以上減少すると予想されている。対照的に、価格が 400 ドルを超えるスマートフォンは 2026 年も引き続き回復力を維持すると予想され、出荷台数は前年比 5.7% の成長を達成すると予想されます。

高価格帯セグメントの比較的堅調な業績の主な要因は 3 つあります。まず第一に、スマートフォンメーカーはリソースと戦略をミッドエンドからハイエンドの製品ラインにシフトすることを加速しています。第二に、端末の小売価格が上昇し続けており、より多くのモデルが 400 米ドルを超える価格帯に押し上げられ、それによってこの価格帯の市場シェアが拡大しています。最後に、ハイエンド消費者の全体的な価格感度の低さは、そのような製品に対する安定した需要をサポートするのに役立ちます。

ミッドエンドからハイエンドおよびフラッグシップモデルの間では、メーカーにはメモリコストの圧力を部分的に相殺するために構成を削減する余地がより多くあります。価格レベルが上昇するにつれて、400 ドルを超える価格のモデルにおけるメモリコストの割合は急速に減少します。 600 ドルを超える製品の場合、高仕様のアプリケーション プロセッサ (SoC)、ディスプレイ、カメラ モジュールなどのコンポーネントがマシン全体の BOM の大幅な増加を占めます。メーカーはこれらの仕様を調整してコスト圧力を軽減できます。

ディスプレイに関しては、中国の一部のスマートフォンメーカーは、一部のハイエンドモデルで以前のアップグレードで使用されていたLTPOディスプレイテクノロジーを置き換えてLTPS OLEDパネルに戻り始めていますが、よりトップエンドのフラッグシップモデルでは主にLTPOを維持しています。この戦略により、携帯電話 1 台あたり約 3 ~ 5 ドルの節約が見込まれます。カメラモジュールに関しては、メーカーはより小型のイメージセンサーを使用したり、カメラの数を減らしたりするなど、さまざまな製品のポジショニングに応じて柔軟に構成できるため、コストを抑えることができます。

アプリケーション プロセッサに関して言えば、600 ドルを超えるスマートフォンでは、依然として SoC が最大のコスト要素を占めています。メーカーは、プラットフォームの反復ペースを遅くし、前世代のプロセッサ プラットフォームをより多く使用することで、コストを約 30% ~ 40% 削減できます。メモリのコストがスマートフォンの経済構造を再構築し続ける中、メーカーは「手頃な価格」、「収益性」、「製品の競争力」の間でより慎重なバランスを取る必要があります。