りんご同社は金曜日、四半期決算で関税や成長の可能性に対する投資家の懸念が高まったことを受け、少なくとも2つの政府機関によって格下げされた。ジェフリーズは同株価を「アンダーパフォーム」に格下げし、iPhoneメーカーに対して弱気な金融機関の一つとなった。アナリストのエジソン・リー氏は、結果は予想と一致したが、「関税の影響は時間の経過とともに拡大し、企業収益期待はさらに押し下げられるだろう」と書いた。

アップルの財務報告書は、売上高の一部が予想を下回ったことを示し、関税により同社の今四半期のコストが9億ドル増加すると予測した。同社はまた、今四半期の前年比売上高の伸び率が「一桁台前半から半ば」の範囲になると予想している。

ローゼンブラット証券のアナリスト、バートン・クロケット氏は株価を「買い」から「中立」に引き下げた。

同氏は、「我々の目の前にあるのは、許容範囲内ではあるが成長が鈍い、経営が順調な企業であり、成長を回復させるためのエキサイティングな新製品を切実に必要としている。同時に、その評価額は高く、不安定な関税や規制環境の中で事業を行っている。」と書いている。

クロケット氏は、決算報告書でアップルの「サプライチェーン能力の卓越性と、iPhoneの需要が多くの人々が懸念していたよりも好調であること」が浮き彫りになったと付け加えた。しかし、株価が現在の水準よりも良くなるためには、「人工知能によってiPhoneの販売が大幅に加速する必要がある」とし、「時間の経過とともに、この期待は徐々に弱まりつつある」としている。

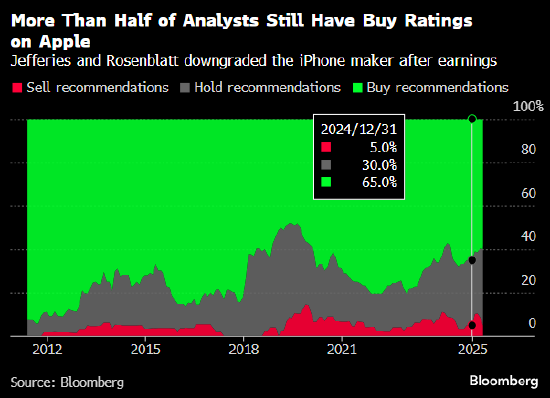

今回の格下げは、他の超大型株に比べてウォール街のアップルに対する相対的に慎重な姿勢を浮き彫りにした。ブルームバーグが追跡しているアナリストのうち、この株の購入を推奨している人は60%未満であり、その割合は他の超大型株と比べて低い。ジェフリーズが格付けを引き下げた後、アップルは4つの機関から「売り」または同等の格付けを与えられた。