市場分析会社Newzooが発表した「2026年PCおよびコンソールゲームレポート」からは、世界のゲーム市場の構造変化が明らかになった。 3Aトップの名選手たちが依然として首位の座を維持しているが、しかし、トップ 20 以外の主要作品以外の作品に、ますます多くのプレイヤー時間とゲーム収益が流れています。この傾向は PC プラットフォームで最も顕著です。

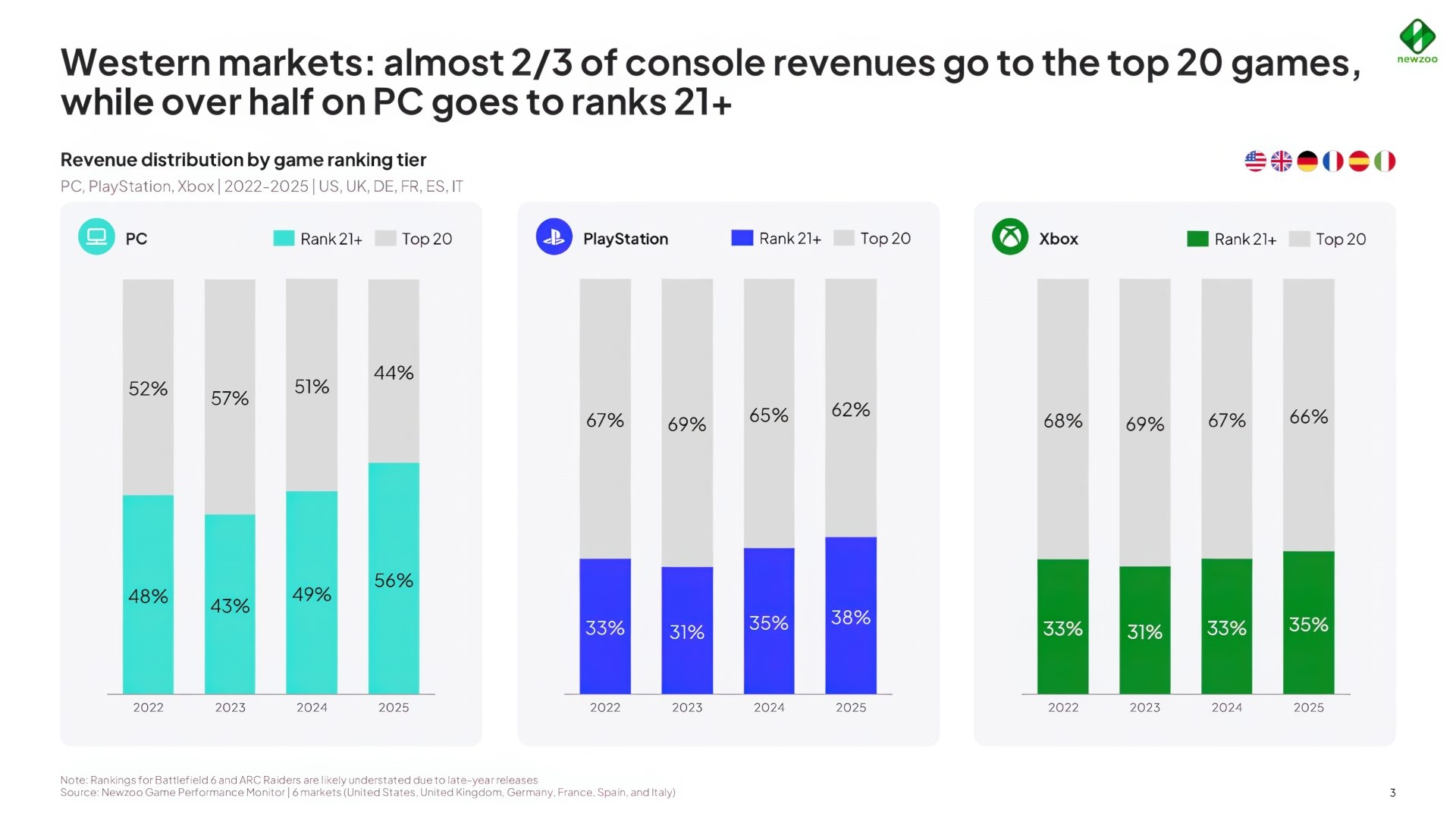

このレポートは、米国、英国、ドイツ、フランス、イタリア、スペインの 6 つの主要な西側主流市場をカバーしています。データによると、2025 年には、PC ゲーム市場で 21 位以下のタイトルが総収益の 56% を占めました。この数字は 2022 年にはわずか 48% になります。わずか 3 年で、PC ゲームの主な収入源は一流の名作から一流ではない中小規模のゲームに移りました。

コンソール プラットフォームも同様の傾向を示していますが、成長率はより緩やかです。 2025年には、トップ20以外の作品がプレイステーションの総収益の38%、Xboxの総収益の35%を占めることになる。

プレーヤーのプレイ時間の変化は収益傾向と完全に一致しています。 2022年から2025年にかけて、PC 上のトップ 20 以外のゲームの割合は 33% から 42% に増加。この期間中、トップ以外のゲームの総プレイ時間は 44% 増加しました。プラットフォーム全体の規模の拡大に伴い、市場のロングテール効果も拡大しています。

2025 年には、PC ゲームの総プレイ時間の 80% をカバーするには、上位 79 のゲームが必要になりますが、2022 年には、上位 52 のゲームのみが必要になります。

ロングテールの拡大とは対照的に、ヘッド市場の極度の固定化が見られます。 2023 年から現在まで、PC のトップ 5 ゲームのリストは変わっていません。 2025 年を通じて、PC 側でトップ 20 にランクインしたのは、「Marvel Confrontation」と「Crying Tide」の 2 つの新製品のみです。

カテゴリとビジネス モデルの観点から見ると、非ヘッドライン ゲームは RPG とアドベンチャー カテゴリで最も顕著なパフォーマンスを示しています。プレイ時間の 73% は買い切りゲームによるもので、基本プレイ無料ゲームが独占する上位リストとはまったく異なります。

3大プラットフォームの傾向も異なります。 PC ロングテール市場の収益とスティッキー性は同時に成長しています。 PlayStation の消費は依然として有名な大手 IP に集中しています。 Xbox の非ヘッドタイムの増加は、同時に収益の増加につながっていません。 Newzoo は、これが XGP サブスクリプション システムのトライアル モードに関連していると考えています。

では、なぜAAAの傑作は人気がなくなったのでしょうか?プレイヤーのコメントは的を得ています。「大手 3A 企業が常に GaaS (サービスとしてのゲーム) ルーチンを私たちに押し付け、同じゲームプレイの公式を何度も繰り返しているからです。私たちはただ楽しいゲームをプレイしたいだけで、小規模の開発者はプレーヤーのことを本当に理解しています。」

ps。 GaaS: GameasaService (サービスとしてのゲーム) は主に、継続的なアップデート、アプリ内購入、長期的な運営に依存して利益を得るゲーム モデルを指します。