5月4日、DoubaoはApple App Storeの有料サブスクリプションサービス条件を更新し、元の無料サービスに基づいて3つのレベルの段階的な有料付加価値サービスを開始すると発表しました。標準バージョンは月額68元の継続サブスクリプションと年間688元の支払いです。強化版の継続月額サブスクリプションは 200 元、年間支払いは 2,048 元です。プロ版の継続月額サブスクリプションは 500 元、年間支払いは 5,088 元です。

無料から年会費1,000元への飛躍は、インターネット上の世論を瞬時に呼び起こしました。その後、Doubao は、Doubao は常に無料サービスを提供しており、さまざまなユーザーの多様なニーズを満たすために、より付加価値の高いサービスの立ち上げも検討していると正式に回答しました。関連ソリューションの詳細は現在まだテスト段階にあり、完全な情報は正式に開始され次第、公式チャネルを通じて公開されます。

今年4月、『デイリー経済ニュース』はバイトダンスの2025年の純利益が前年比70%以上減少すると報じた。その主な理由は、同社が2025年下半期にAI事業への巨額投資を大幅に増やすことだ。

Douyin Groupの副社長、Li Liang氏はWeiboでの回答の中で、データは国際会計基準に従って計算されており、優先株やオプション費用の変動などの要素が含まれており、経営の本質を反映していないことを強調した。

しかし、わずか 1 か月後、ByteDance のコア AI 製品 Doubao が正式に大規模な商用化を開始しました。

論争のさなか、核心的な疑問の1つが浮上した。なぜDoubaoはこの時点で充電することを選んだのか?このような高額な価格設定の裏にはどのようなコストロジックが隠されているのでしょうか?

ビーンバッグには少なくとも2つの計算が必要です

4月2日、火山エンジンのタン・ダイ社長はかつて重要なデータを明らかにしました:今年3月の時点で、Doubaoモデルのトークン(単語要素)の1日の平均使用量は、 120兆で、3か月以内に2倍となり、2024年5月のリリース時と比較して1,000倍に増加しました。

2025年6月にDoubaoがリリースしたバージョン1.6の公式API価格によると、企業ユーザーが最も使用する0〜32Kの入力範囲では、入力トークンの価格は0.8元/百万です。出力トークンの価格は 8 元/100 万です。

Byteの自社開発インフラストラクチャによってもたらされるコストメリットを考慮せずに7:3の入出力比に基づいて計算すると、理論だけでも、Doubaoの1日あたり120兆トークンの純粋な推論コストは3億元を超えます。

証券会社Guolian Minshengの計算は、大型モデルの高コスト圧力をさらに裏付けている。

500,000の入力トークンと100,000の出力トークンを含む単一の複雑なAIタスクのコストは約1.2元です。 100 秒の AI 動画の生成には最大 100 元の費用がかかります。この計算に基づくと、1 か月あたり 30 の複雑なタスクを実行するユーザーの毎月の計算能力コストは 36 元になります。これには、帯域幅、ストレージ、研究開発要員の給与などのその他の厳密な費用は含まれません。

今年以来、トークンは継続的な価格上昇チャネルに入りました。 1年前にはまだ価格競争を続けていた国内の大型モデルメーカーは、今では一斉に値上げに転じており、テンセントクラウドのハイブリッドコアモデルは463%も値上がりし、アリババクラウドと百度スマートクラウドも同時にAIコンピューティングパワーの価格を5%~34%値上げしている。業界全体が低価格補助金の時代に完全に別れを告げた。

このような驚くべきトークン消費量は、基本的に Doubao の無料モデルの下でのユーザーの爆発的な増加の直接の結果です。 QuestMobile のデータによると、2026 年 3 月の時点で、Doubao の月間ユーザー数は 3 億 4,500 万人に達し、第 1 四半期の月間平均使用回数は 54.8 回にも達しました。

これは、Doubao の場合、新しいアクティブ ユーザーごとに基本的に厳格なコストが追加されることを意味します。以前、浙上証券の調査では、バイトダンスの2025年の設備投資は約1,600億元で、そのうち約900億元がAIコンピューティングパワーの購入に、700億元がIDCインフラストラクチャと光モジュールやスイッチなどのネットワーク機器に使用されると述べられている。

コストアカウントを決済した後、ビーンバッグの成功または失敗を決定する別の収入アカウントがByteの前に配置されます。

AI製品リストのグローバルAIアプリケーションデータによると、2月にはChatGPTが9億5,600万MAUで世界1位、Doubaoが3億1,500万MAUで世界2位、中国で1位、アリババ銭文が2億300万で世界3位、テンセント元宝が1億900万で6位となった。

これは、Doubao がすでに世界で 2 番目に大きな AI ユーザープールを擁しており、他の大手国内モデルが太刀打ちできない商業基盤を持っていることを意味します。しかし、ある専門家は Tech Planet に対し、ユーザー数が 3 億人を超えたとき、無料に依存して成長するという以前の戦略は限界利益が減少する変曲点に達したと語った。

たとえ 1% の支払いコンバージョン率しか達成できなかったとしても、Doubao の月間アクティブ ユーザー数 3 億 4,500 万人に基づくと、345 万人の有料ユーザーを獲得することになります。最下位の標準版の価格である月額68元で計算すると、かなりの収入が得られる。

チャージ後、消費者は決済も行う

Doubaoが有料購読プランを開始した日、「Doubaoはバカなのにまだ課金する」というエントリーがすぐにWeiboでホット検索になった。

この熱い検索の背後には、「モデルの機能と価格の不一致」について不満を抱いている多くの一般ユーザーがあります。ソーシャルプラットフォームでは、多くのユーザーが「Doubaoへの信頼は値段に見合わない」と率直に述べた。情報の歪み、論理的な抜け穴の多さ、生成されたコンテンツの品質の不安定さについて不満を訴える人もいます。

このような論争の中で、核心的な疑問が浮上しました。それは、Doubao の有料サービスの料金を誰が支払うのかということです。

Doubao公式の標準化された回答は、プラットフォームは常に無料サービスを保持し、有料の付加価値サービスはさまざまなユーザーの異なるニーズを満たすためにのみ使用されます。この声明はまた、有料プランの中核となるターゲット層、つまりすべての一般ユーザーではなく、明確な生産性ニーズを持つグループを明確に指摘しています。

Tech Planet は、Doubao AI Assistant に各サブスクリプションレベルのサービス詳細を尋ねました。 Doubaoの大規模モデルによって与えられる権利と利益が、段階的な機能開放と割り当て/優先順位の違いの階層設計に反映されることを示しました。異なるレベル間には明確な機能権限の境界があります。

(Doubao による回答と描画)

TAGPH30 言い換えると、Doubao が実際にターゲットとしている支払いグループは、効率性のために喜んでお金を払う生産性ユーザーである必要があります。 e コマース運営者、および PPT や業界レポートを頻繁に作成する必要がある専門家。しかし、この位置付けは、Doubao が「AI チャット ツール」から「プロフェッショナルなコンテンツ制作ツール」への変革を本当に完了できるかどうかという、核心的な課題ももたらします。

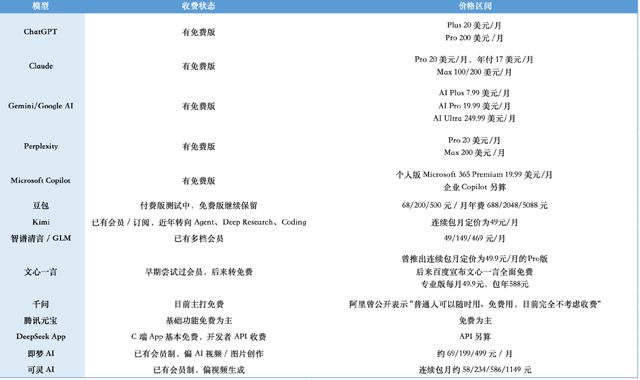

Tech Planetでは国内外の主流大型モデルの価格を水平比較しました。 Doubaoの価格システムは確かに比較的高いレベルにあります。標準版の月額68元は、すでにKimiの月額49元やZhipu Qingyanの月額49元を上回っている。 Wenxinyiyan、Qianwen、Yuanbao などの国内製品は依然として完全に無料です。強化版の 200 元/月は、ChatGPT Plus や Claude Pro などの国際ヘッド製品の中価格帯に直接一致します。

(公開情報によるとTech Planet Picture社製)

絶対的な世代ギャップがないため、大多数の非集中ユーザー向け各主要モデルの基本的な Q&A 機能では、単一プラットフォームに対するユーザーの忠誠度は非常に低いです。基本機能の有料化が開始されると、彼らはまだ完全に無料である Wen Xinyiyan、Qianwen、Yuanbao などの競合製品に躊躇なく切り替えるでしょう。

すでに大規模モデルを日常の生産性向上ツールとみなしている詳細な実践者にとって、支払い決定の中心的な基準は「機能が価格に見合うかどうか」です。

多くの技術者がTech Planetに対し、「AIサービスにお金をかけたいなら、より安定した機能、より包括的な機能、またはより垂直的な機能を備えた製品を選択すればよいのではないか。ChatGPTやClaudeなど。」と語った。

一方では、無料の競合製品が深く理解していないユーザーを吸い上げており、もう一方では、国際的な一流製品がプロフェッショナルユーザーを圧迫しています。このような二重攻撃の下では、Doubao は突撃するために機能的階層化にのみ依存することはできません。消費者にお金を払ってもらうためには、ユーザーに真の感動を与える差別化された価値を提供する必要があります。

AI商用化への避けられない登竜門

Cサイドの大型モデルの商用化は本来的に困難な道です。

2026 会計年度第 2 四半期の財務報告カンファレンスコールで、Microsoft は AI ビジネスのレポートカードを示しました。Microsoft 365 Copilot の有料シートは 1,500 万に達し、前年比 160% 以上増加しました。

Microsoft CEO Satya Nadella 氏は、Copilot が徐々にユーザーの作業シナリオに統合され、使用習慣が形成されており、毎日のアクティブ ユーザー数が前年比 10 倍に急増していると率直に述べました。

しかし、全体的な普及率の観点から見ると、Microsoft は 4 億 5,000 万人のオフィス ユーザーという巨大な基盤を持っています。それに比べて、1,500 万人の有料ユーザーはまだ少なく、有料普及率はわずか約 3.3% であり、コンバージョンスペースは依然として巨大です。

海外の巨人は依然として障害に直面しており、国内トラックでも突破は困難だ。 Baidu Wenxinyiyan は初期に月額 49.9 元の会員制サブスクリプション モデルを立ち上げ、C エンドの支払いの道を歩もうとしました。 1 年以上の商用テストを経て、2025 年 4 月に最終的に無料戦略に切り替わりました。

これらはすべて現実を裏付けています。一般のユーザーは汎用の大型モデルにお金を払う習慣がまだ身についていないのです。

広告による収益化も機能しません。 Open AI はかつて、収益を増やすために ChatGPT の無料版に広告を埋め込もうとしました。その結果、オンラインになってから 1 週間以内に 100 万人以上のユーザーから苦情が寄せられました。多くのユーザーが広告なしの競合製品に直接乗り換えたため、広告収益化の試みは早々に終了した。

さらに、中国情報通信技術院の報告書は、国内モバイルインターネットユーザー1人の行動データの年間平均商業価値は約300~800元であると指摘している。トラフィック広告による収益化というこの従来の方法は、短いビデオや情報製品では依然として実現可能ですが、大型モデルの高コストをサポートすることはできません。

Doubao の場合、お試し支払いはほんの始まりの段階です。より現実的な矛盾は、積極的にお金を払う人のほとんどが、頻繁に使用し、非常に高いコンピューティング能力を消費するヘビーユーザーであるということです。このグループの人々が負担する実際のコンピューティング能力コストは、サブスクリプション料金を簡単に超える可能性があり、自然なコスト逆転の問題が発生します。

世界の業界全体を見ると、大手AI企業は総じて多額の損失を被っている。 OpenAIの営業損失は2024年に50億米ドルを超える見通しで、サブスクリプション収入では研究開発やコンピューティング能力への投資を完全にカバーすることはできない。

Byteの場合、後退はないようです。過去 1 年間、ByteDance は設備投資を増加し続け、コンピューティング電源の調達、データセンターのインフラストラクチャ、および関連するハードウェア産業チェーンに多額の投資を行ってきました。 Doubao、Hongguo、Jimeng などの製品を国内大型モデルの第一段階に押し上げました。

巨額の投資により、業界をリードするユーザー規模と製品力が実現しましたが、AI ビジネスは Douyin などの他のビジネスが負担しなければならない「コスト」にもなりました。

巨額投資、限られた収益化経路、広範な業界損失という複数の現実に直面するByteは、AIの商業化という答えが求められる質問にも直面しなければならない。