Nvidia は最近、2027 会計年度の第 1 四半期財務報告書を発表し、売上高は前年比 85% 増の 816 億 1,500 万米ドルとなり、過去最高を記録しました。そのうち、データセンター事業は、前年比92%増の752億4,600万米ドルの収益に貢献し、引き続き同社の中核的な成長エンジンであり続けています。エッジ コンピューティング ビジネスの収益は 63 億 6,900 万米ドルに達し、前年比 29% 増加しました。

Nvidiaは決算会見で、Blackwell GB300およびNVL72システムに対する強い需要を強調し、最先端の大型モデルや超大規模クラウドベンダーの間で「勢いに満ちている」と述べた。現在、Blackwell GPU は「数十万」個が世界中で導入されており、10 メガワットを超える電力を供給するデータセンターの数は 1 年間でほぼ 2 倍の 80 サイト以上に増加し、同社の歴史の中で最も急速に普及している製品の 1 つとなっています。

AI の計算能力の不足により、旧世代の GPU の「価格上昇」も発生しています。 NVIDIA 経営陣は、「ワイン効果」として知られる現象が起きていると指摘しました。Hopper アーキテクチャの H100 のレンタル価格は今年約 20% 上昇し、Ampere アーキテクチャに基づく A100 のクラウド価格も前年同期比で 15% 近く上昇しました。コンピューティング能力に対する需要が高まる中、クラウド サービス プロバイダーは、トレーニングと推論に対する継続的な需要に応えるために、旧世代のハードウェア リソースを AI 企業にさらに開放しています。

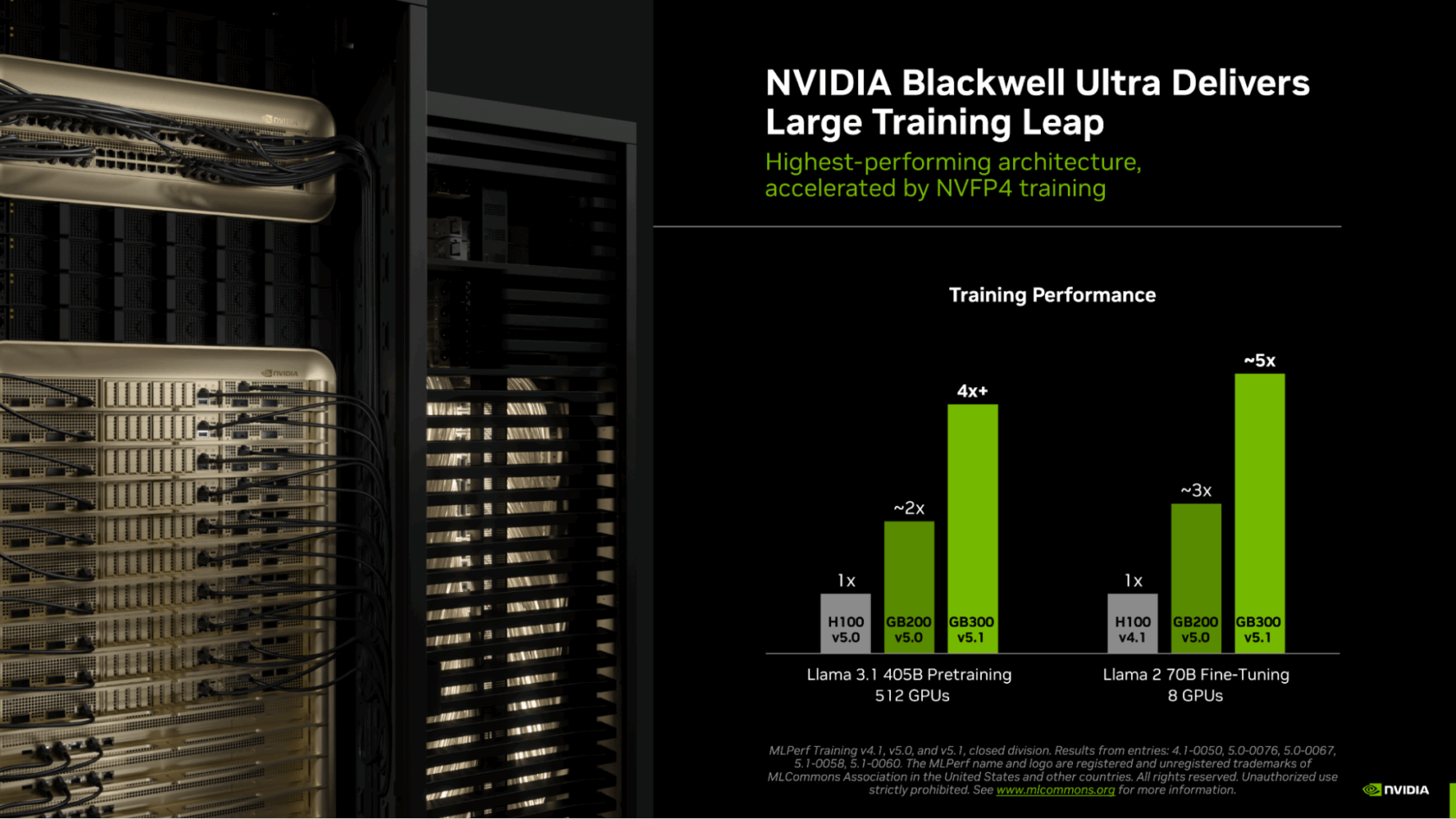

ただし、Blackwell、Hopper、Ampere は依然として注目を集めていますが、市場の注目は次世代 Vera Rubin プラットフォームに移り始めています。このプラットフォームは、NVIDIA のいわゆる「エクストリーム コラボレーション デザイン」エコシステムの一部であり、さまざまなチップやソフトウェア ソリューションをカバーしており、「Agentic AI ファクトリー」のためのワンストップ インフラストラクチャ プラットフォームとして位置付けられています。 Vera Rubinが量産段階に入ったことを正式に確認し、2026年第3四半期に顧客への最初のバッチの出荷を開始し、第4四半期に大量生産段階に入り、2027年上半期には引き続き納入規模を拡大する予定である。

Nvidia CEO のジェンセン・ファン氏は、同社の「1 年に 1 世代」の製品リズムは依然として高速で進歩しており、「ほとんど誰にも匹敵しない」と述べました。 Vera Rubin に続いて、Nvidia も 2027 年に Rubin Ultra を、2028 年に Feynman を発売する予定であり、AI インフラストラクチャ製品のロードマップは再び延長されます。同時に、NVIDIA は Vera CPU を量産し、計画どおり完全なキャビネット ソリューションに導入しています。 Vera CPU の最初のバッチは、新世代の Agentic AI シナリオで使用するために、OpenAI、SpaceXAi、Oracle、Anthropic などの初期の顧客に提供されています。

ビジネス構造の観点から見ると、推論は Nvidia で最も急速に成長しているセグメントとなっています。フアン氏は、推論市場における同社のシェアが「急速に拡大」していると述べ、ベラ・ルービン氏はグレース・ブラックウェル氏よりも「大きな成功」を収めることになるだろうと述べた。同氏の見解では、ほぼすべての最先端の大規模モデル企業が、前世代のBlackwellでは完全には登場していなかったVera Rubinを最初の機会に採用することになるため、市場では新しいプラットフォームが「高いところからスタートする」という期待が高まっているという。

まとめると、NVIDIA は複数の面で進歩しています。一方で、Blackwell プラットフォームはデータセンターの収益を記録的な高水準に押し上げた一方で、Hopper や Ampere などの古いカードの価格を押し上げました。一方、Vera Rubin プラットフォームは、2026 年の第 3 四半期に最初にリリースされ、2026 年の第 4 四半期から 2027 年前半にかけて加速フェーズに入り、今後の Agentic AI ファクトリーの波にコア コンピューティング インフラストラクチャを提供します。 AI インフラストラクチャをめぐる競争が激化し続ける中、NVIDIA は、迅速な製品のイテレーションと完全なエコロジカル レイアウトを通じて、世界の AI コンピューティング能力市場における支配的な地位を強化し続けています。