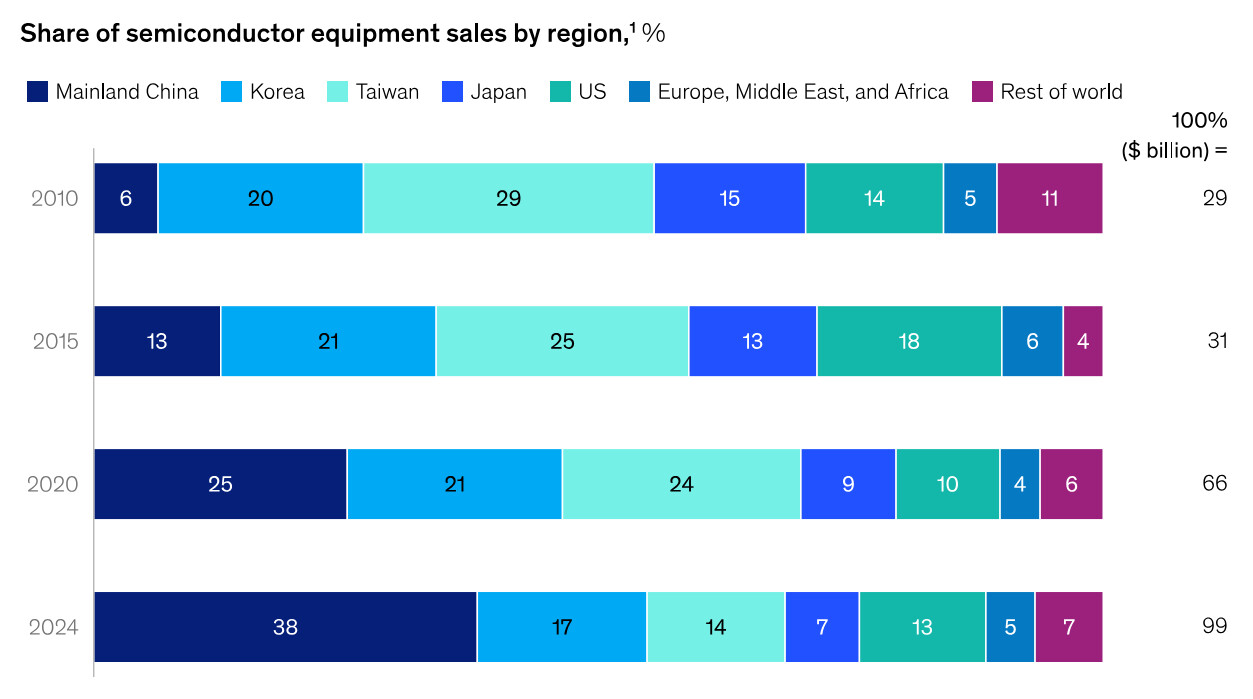

世界の半導体産業は、中国本土市場の急速な拡大の影響を大きく受け、大きな変化を迎えています。 2010 年から 2024 年にかけて、世界の半導体装置売上高に占める中国本土のシェアは、2010 年の 6% から 2024 年には 38% へと大幅に増加しました。

一方、マッキンゼーは、台湾、韓国、日本が市場シェアを失いつつあると報告している。台湾は米国や欧州で半導体工場の建設を始めているが、日本ではTSMCが熊本に工場を建設しようとしているものの、新しい工場プロジェクトはほとんどない。一方、米国、欧州、中東、アフリカの市場シェアは安定したままでした。

グローバリゼーションは 2010 年から 2019 年にかけて半導体産業の成長を牽引し、その間、中国の半導体企業は拡大を続け、地元企業は年間約 21% 成長しました。しかし、ファーウェイに対する米国の制裁が同社のチップ部門ハイシリコンに影響を及ぼしたため、2019年から2023年にかけて成長が鈍化した。

HiSilicon がなくても、この期間中、中国の半導体産業は依然として 9 ~ 10% 成長しました。専門家らは、この成長は将来も続き、現在の米国の関税はこの傾向をさらに悪化させるだけだと考えている。電気自動車(EV)や商用ドローンなどの産業における中国の重要性の高まりにより、同国の半導体目標はさらに推進されている。

2023 年には、世界の新規電気自動車登録台数の 60% が中国で占められることになります。同時に、国家間の政治的緊張により、自立した国内半導体エコシステムを構築したいという中国の願望が高まっている。中国は東莞にあるファーウェイの南部工場で国産の極端紫外線(EUV)リソグラフィーシステムをテストしている。このシステムはレーザー誘起放電プラズマ技術を使用しており、2025 年第 3 四半期に試作が開始され、2026 年に量産される予定です。