Appleは、2026年末に同社初の折りたたみスクリーンiPhone「iPhone Fold」を発売する予定である。この新製品は、Appleの折りたたみスマートフォン分野への正式参入を示すだけでなく、2026年の世界の折りたたみ携帯電話スクリーン出荷の回復を促進する重要な原動力ともみなされている。市場調査会社Counterpoint Researchの最新予測によると、iPhone Foldに使用される折りたたみスクリーンパネルは、2026年には世界の折りたたみスマートフォンディスプレイ注文の約29%を占め、次に次ぐ2位となるだろう。サムスンは今後も首位を維持すると予想されており、ファーウェイなどの主要競合他社を大きく引き離している。

Counterpoint Research のレポートによると、2026 年にもサムスンが約 31% のシェアで折り畳み式携帯電話の画面注文リストのトップとなり、次に Apple iPhone Fold が 29% のシェアで続き、ファーウェイが約 24% の市場シェアを獲得すると予想されています。業界では、Apple初の折りたたみモデルが参戦することで、折りたたみスクリーン市場の製品構造や価格体系が大きく変わると考えている。比較的低価格を売りにした「クラムシェル折り機」に代わって、ハイエンドフルサイズの「ブックスタイル」折り機が主流になりつつあります。報告書は、アップルの参入により全体の平均販売価格は上昇すると指摘したが、「折りたたみ式インサイドアウト型の成長はアップルに完全に依存しているわけではない」と指摘した。サムスンやファーウェイなどのメーカーのハイエンド製品ラインもこの傾向を後押ししています。

Huawei Mate XTシリーズや噂のSamsung Galaxy Z TriFoldなどの3つ折り端末など、より最先端のマルチフォールディング形態に関しては、短期的に本格的な量産・普及段階に移行することは依然として困難である。報告書は、3 つ折り設計は歩留り管理とプロセスの複雑さにおいて依然として大きな課題に直面しており、これらの要因が短期的にこの形式の広範な導入を引き続き制限すると分析しています。対照的に、二つ折りのブックスタイルの製品は、何世代にもわたる反復を通じて徐々に成熟しており、サイズ、耐久性、ユーザー エクスペリエンスのバランスが、主流のハイエンドの折りたたみソリューションとなるのに適しています。

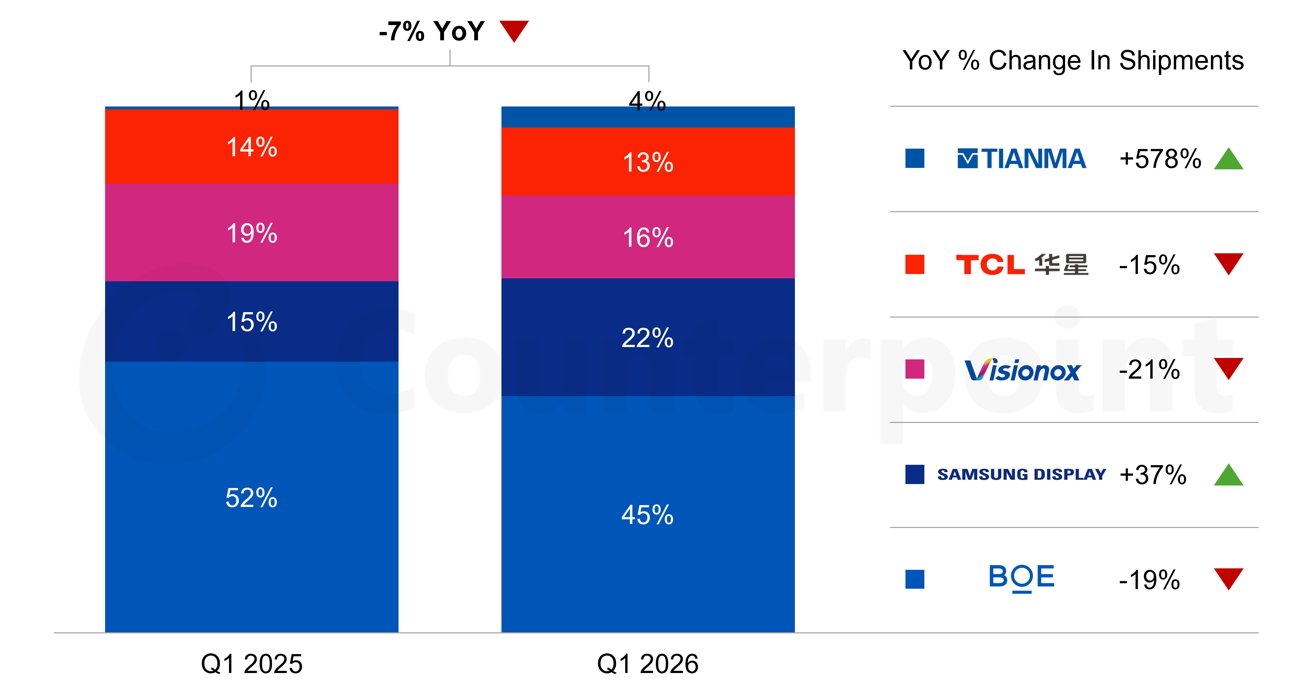

サプライチェーンレベルでは、複数のチャネルからのニュースや噂はすべて同じ結論を示しています。つまり、iPhone Foldに使用されるOLED折りたたみパネルのサプライヤーはSamsung Displayになるということです。調査データによると、2026年第1四半期の折りたたみ式スマートフォン画面出荷の22%をサムスンディスプレイが占め、2025年第1四半期の15%から大幅に増加した。ただし、折りたたみ式スクリーンパネル市場全体では依然として中国のパネルメーカーBOEが独占しており、BOEの2026年第1四半期のシェアは約45%となっているが、以前の52%のシェアからは減少している。

同時に、ハイエンドiPhoneパネルに関するAppleとBOE間の協力が満足にいかないことは、将来の折りたたみ製品の供給判断にも影響を与えている。 Apple が 2026 年 4 月に発売予定の iPhone 18 Pro に BOE の OLED パネルを使用しないことを決定したという噂があります。業界ではこれも、BOE が短期的に iPhone Fold プロジェクトに参入するのは難しいというシグナルであると見なされています。現在の情報に基づくと、Apple の折りたたみスクリーンのサプライチェーンは、初代折りたたみ iPhone の表示品質と信頼性を確保するために、Samsung Display の成熟した折りたたみ OLED テクノロジーにさらに依存することになります。

全体の市場規模を見ると、世界の折りたたみ式スマートフォンの画面出荷台数は2026年に約2,750万台に達すると予想されており、これは2025年に比べて約24%増加します。この増加は、現在のスマートフォン市場全体の減速を背景に特に顕著です。アナリストは一般に、Apple からの iPhone Fold パネルの注文がこの成長を促進する重要な要因の 1 つになると考えています。 Apple が正式に市場に参入する前、折りたたみスクリーン市場は Android 陣営によってさらに牽引されていました。 iPhone Fold の登場により、折りたたみ形式はニッチからハイエンドの主流に移行し、フラッグシップ モデルの重要な部門になることが予想されます。