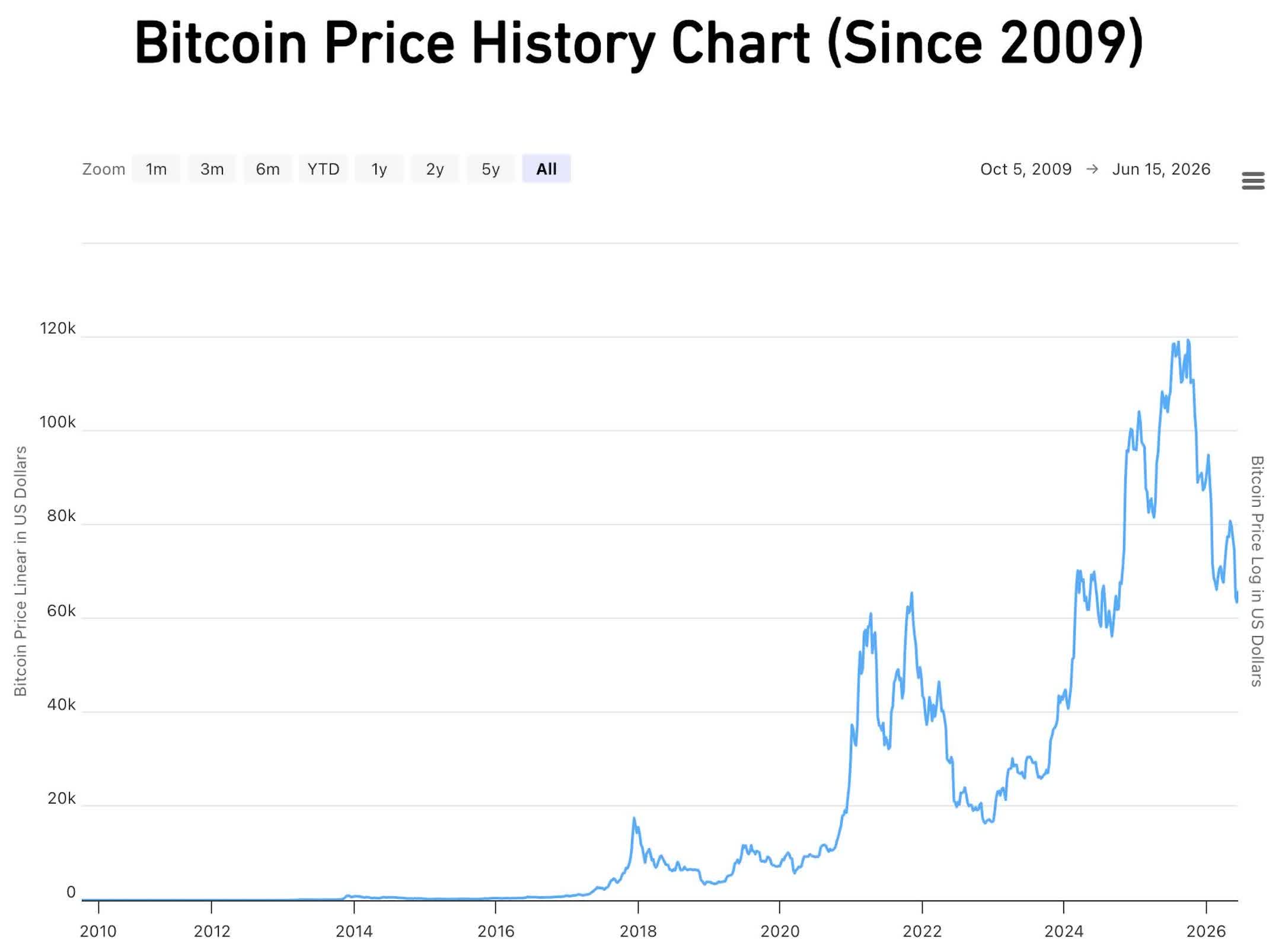

ビットコインの価格は、2025年7月に12万3,000米ドルという歴史的高値に達した後、最近では下落幅の半分近くである6万6,500米ドル付近まで下落しており、その真の投資価値と資産特性について市場で再び激しい議論が巻き起こっている。この一連の調整がビットコインによる「単独の攻撃」ではないことは注目に値する。同時期にナスダック総合指数も下落し、金価格も高値水準から下落しており、投資家が個々の仮想通貨に単純に対応するのではなく、リスク資産全体を再評価していることを示している。

モーニングスターのETFおよびパッシブ投資戦略リサーチのアソシエートディレクター、ダニエル・ソティロフ氏はCNBCとのインタビューで、今回の下落はビットコインが構造レベルで根本的に変化したことを意味するものではなく、むしろ「暗号資産の通常のボラティリティが再び起こっている」ことを意味すると信じていると語った。この視点は問題の核心を指摘している。激しい変動はほぼこの資産クラスの「固有の特徴」となっており、各回の急騰後の明らかな調整により、保有者は「なぜビットコインを保有しなければならないのか?」という同じ質問に再び答えることを余儀なくされるだろう。

一部の投資家は前回の上昇で巨額の利益を得ており、安全のために現在の価格で満足することを選択しました。他の投資家は、高金利環境が長期化する可能性があり、その結果、ビットコインを含む高リスクで投機性の高い資産への圧力がさらに高まるのではないかと懸念している。同時に、資金もビットコインなどの伝統的な暗号資産から、近年最も注目を集めている人工知能やその他の高成長テーマへと移行しつつあります。これは資金の「ローテーション」の結果だけでなく、将来の技術トレンドに対する市場の再配列も反映している。

したがって、投資ポートフォリオにおけるビットコインの位置付けは、繰り返し検討されるために再び議論の対象となります。支持者らは長年、ビットコインは株式や債券などの伝統的な資産との相関性が低く、理論的には「リスク分散」の役割を果たすことができると強調してきた。ソティロフ氏はまた、彼が聞いた最も説得力のある議論は、ビットコインが「多様化ツール」とみなされているというものだったとも述べた。この議論は直観的に理解するのが難しいことではありません。価格の動きが従来の資産と大きく異なる場合、理論的には他の資産が圧力を受けた際のドローダウンをある程度ヘッジできます。

しかし、過去のデータから判断すると、ビットコインは相場変動時に必ずしも「クッション」として機能するとは限りません。世界的なリスク選好度が複数回にわたって急激に縮小する中、ビットコインはハイテク株などのリスク資産と逆方向に下落するのではなく、同方向に下落する傾向があり、「安定した分散型」の議論は成り立ちにくくなっている。ビットコインが「信頼できる価値の保存手段」または「インフレヘッジツール」とみなされているという議論に関しては、専門機関の目から見るとより議論の余地がある。ソティロフ氏は、価格変動が大きく頻繁に起こるビットコインと比較して、米国債(TIPS)などの成熟した商品はインフレヘッジにおいてより解釈しやすく、運用しやすいと指摘した。

また、最近の激しい変動により、投資家は自身の期待や仮定を再検討する必要に迫られています。ソティロフ氏は、ビットコインの価格の方向性について責任ある判断を下すのは難しいと認めた。この不確実性自体が、そのリスク属性を直接反映しています。この「予測不可能性」は、ファイナンシャル・アドバイザーが一般に配分比率の引き下げを推奨する重要な根拠にもなっている。

資産配分の実践において、ほとんどのファイナンシャルプランナーはビットコインを「コアポジション」ではなく「限定的配分」として分類する傾向があります。金融顧問会社ウォッチマン・グループの認定ファイナンシャル・プランナーであるアンドリュー・ハーツォグ氏は、ビットコインの変動による純資産価値全体への過剰な影響を避けながら、潜在的な上昇余地を維持するために、ビットコインの配分を投資ポートフォリオ全体の1%から5%に制御することを推奨している。この推奨範囲は基本的に業界の一般的な見解と一致しています。つまり、2024年からのスポットビットコインETFの開始によって個人投資家の参入敷居が下がったにもかかわらず、ビットコイン自体の高いボラティリティは収束していません。その代わりに、資産配分における規律と抑制を維持することの重要性を強調している。

ソティロフ氏はさらに、配分比率が一桁台前半の範囲を超えると、ポートフォリオ全体のボラティリティが大幅に増加すると指摘した。一部の投資家にとって、この種の浮き沈みはまさに魅力的です。彼らは長期的な潜在的な利益をより重視し、短期的な損失に対してより高い許容度を持っています。しかし、これは 2 つのタイプの保有者の間に境界線を引くことにもなります。1 つのタイプは、事前に明確な戦略を持ち、周期的なリトレースメントに耐えることをいとわない長期保有者です。もう 1 つのタイプは、価格上昇時に「上昇を追いかけて」市場に参入するモメンタム投資家です。

Tax Alpha Companies の認定ファイナンシャル・プランナーであるマット・チャンシー氏は、大幅な修正によって、誰が本当の計画投資家で、誰がトレンドに従う単なる投機家であるかを明確に明らかにできることが多いと率直に語った。ビットコインを買う唯一の理由が「上がっているから」だとしたら、上昇が止まってしまえば投資ロジックは通用しなくなり、当初の議論は決して盤石ではなくなります。

ビットコインが投資資産として適切であるかどうかについての疑念は決して消えません。株式、債券、不動産とは異なり、ビットコイン自体はキャッシュ フローや配当を生み出さないため、従来の評価方法を適用することが難しく、多くの学者や専門家がビットコインを純粋に投機の対象とみなすことを好みます。クレイトン大学のロバート・ジョンソン金融教授は、厳密に言えば、人々はビットコインに「投資」することはできず、その価格を「推測」することしかできないと述べた。

暗号資産にオープンなアナリストでさえ、ビットコインには評価の点で当然の限界があることを一般に認めています。ソティロフが引用した比喩は非常に鮮やかです。ビットコインはむしろ「収集品」に似ており、その価値は主に次の購入者が支払う金額によって決まります。この例えは、ビットコインと従来の生産性のある資産との違いを強調しており、また、感情が強く動かされたときに、ビットコインの価格が比較的短期間に急激に上昇したり、大幅な調整が発生したりする理由も説明しています。

現段階では、ビットコインは依然として複数の物語の間に閉じ込められている。一部の保有者はビットコインを長期的に割り当てられる「デジタル資産」と見なしている一方、他の参加者はビットコインを市場センチメントが大きな役割を果たす非常にボラティリティの高い短期取引ツールと見なしている。人工知能などの新興テクノロジーのトピックが引き続き資金調達と注目を集めているため、これらのさまざまなトラック間で資本がどのように再配列されるかは、ビットコインの限界的な役割に影響を与え続けるはずです。しかし、確かなことは、ビットコインの位置付けと用途がまだ発展途上であるとしても、そのボラティリティの高さという特徴が近い将来に消える可能性は低いということです。これは、ビットコインの価値をめぐる議論が今後も加熱し続けることを意味しています。