7月3日のニュースによると、テスラの第2四半期の納車台数は市場予想を大幅に上回ったが、投資家はこの納車データを無条件に肯定的なものとはみなしなかった。同社株は7.5%安の393.45ドルで取引を終え、1日としては約1年ぶりの最大の下落となった。

テスラは木曜日、2026年第2四半期の生産、納入、エネルギー貯蔵導入データを発表した。同四半期の生産台数は45万1,758台、納入台数は48万126台、エネルギー貯蔵製品導入量は13.5GWhだった。比較のために、6月26日に発表されたテスラの平均市場予測は406,024台でした。 CNBCは、StreetAccountの予想約40万6,600ユニットを引用した。

これら 2 つの性能から計算すると、テスラの実際の納入台数は予想を約 74,000 台上回りました。これは非常に珍しい驚きです。

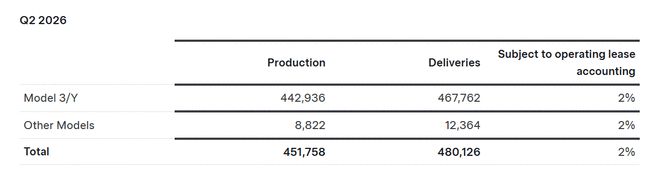

分解してみると、モデル 3 とモデル Y が依然として絶対的な主力です。第 2 四半期、テスラはモデル 3/Y を 442,936 台生産し、467,762 台を納入しました。その他のモデルは 8,822 台生産され、12,364 台が納入されました。納車台数は生産台数を約2万8000台上回っており、テスラが同四半期中に以前に蓄積していた在庫の一部を消化したことを示している。

このデータは、テスラが長らく失われていた売上高の回復の物語を与えてくれます。テスラの過去のデータに基づくエレクトレックの計算によると、480,126 台の納入台数は、2025 年第 2 四半期の 384,122 台から約 25% 増加し、2026 年第 1 四半期の 358,023 台から約 34% 増加しました。これは、テスラ史上最強の第 2 四半期の納入実績でもあり、 2023年第2四半期には46万6,140台。

しかし株価の反応は非協力的だった。市場の態度は単純です。この納入データは確かに印象的ですが、テスラの価格をさらに上昇させるには十分ではありません。

なぜなら、今回は予想以上に疑問符がいくつか残っているからだ。

まず、売上の回復が持続可能かどうか。CNBCは報道の中で、マスク氏の政治的発言による消費者の反発、米国連邦電気自動車税額控除政策の変更、中国、韓国、欧州の自動車会社との競争激化など、多方面からの圧力により、テスラは過去2年間で年間自動車販売台数が減少していると述べた。売上を伸ばすために、テスラはモデル 3 とモデル Y の低価格バージョンを発売し、一部の欧州市場で FSD 監督バージョンの販売を促進しています。

第二に、納品は生産よりも高く、これは新たな需要の完全な発生と完全に同等ではありません。納入台数は生産台数を約 28,000 台上回っており、在庫の消化が今四半期の業績に影響を及ぼしたことを意味します。在庫が減少すること自体は良いことだが、来季も48万台に近い数字を納入できるかどうかは、実質受注が追いつくかどうかにかかっている。

第三に、テスラの評価は電気自動車以外にも当てはまっている。今四半期のエネルギー貯蔵導入量は13.5GWhで、前年同期の9.6GWhを上回ったが、テスラが発表した市場予想の13.8GWhを下回った。エネルギー貯蔵事業は依然として成長しているが、今四半期は自動車納入ほど大幅には予想を上回らなかった。

テスラ自身も発表の中で、納入量とエネルギー貯蔵展開は同社の財務実績を示す2つの指標にすぎず、四半期財務結果の完全な代替として使用することはできないと念を押した。第2四半期の純利益、キャッシュフロー、平均販売価格、コスト構造、為替の影響などの主要データは、7月22日の市場終了後に正式な財務報告書が発表されるまで明らかにされない。

テスラは好調な売上四半期を達成したが、投資家はまだ他のいくつかの答えを待っている。つまり、在庫が消化された後も実際の注文が追いつくことができるかどうか、エネルギー貯蔵事業が加速し続けることができるかどうか、そして自動運転、ロボタクシー、ロボティクス事業が現在の評価を下支えできるかどうかだ。

次の試金石は、7 月 22 日の決算発表です。納入データはすでに勝利を収めており、財務結果によって答えられるべき質問は、これらの車が販売された後、テスラがいくら稼いだのかということです。