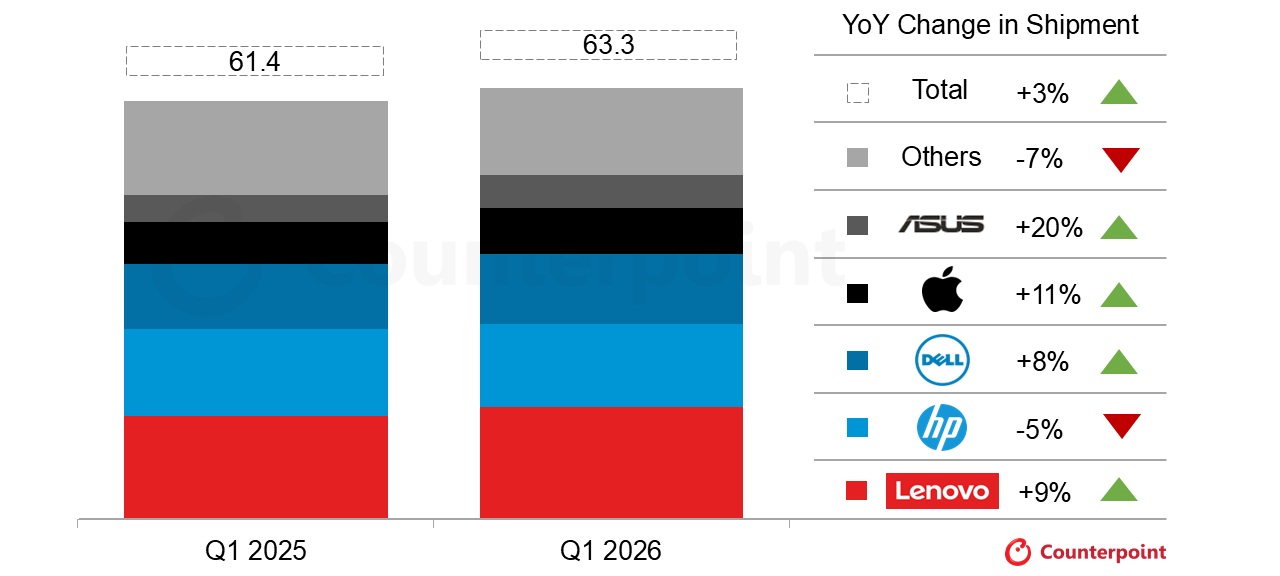

市場調査会社カウンターポイントの最新レポートによると、世界のPC出荷台数は2026年第1四半期に前年同期比3.2%増加し、6,330万台に達した。しかし、この「成長」の背景には、需要の自然回復ではなく、メモリやSSDの価格高騰による先行在庫の波がある。

同報告書は、世界のPCメーカーが第1四半期にメモリとSSDを大規模に購入したのは、端末価格が本格的に上昇する前に主要コンポーネントのコストを抑え、Windows 10のサポート終了による厳しい交換需要に対応したと指摘した。 Lenovo、Dell、Apple、Asus などの主要ブランドはいずれも出荷台数の増加を達成し、市場シェアをさらに拡大しました。 Asus と Apple が最も大幅な成長を遂げ、それぞれ 20% と 11% に達しました。 Lenovo と Dell はそれぞれ前年比 9% と 8% の成長を記録しました。これに対し、HPの出荷台数は前年同期比5%減、他の中小規模ブランドを合わせると7%減となった。

特定のメーカーレベルでは、Lenovo は世界の PC シェアで引き続き第 1 位を維持しています。第 1 四半期の出荷台数は前年同期比 9% 増の 1,650 万台となり、市場シェアは約 26% となり、今年第 1 四半期としては過去最高を記録しました。 HP は衰退しましたが、依然として第 3 位のメーカーを抑えて「第 2 層」のリーダー的地位を維持しています。デルは商用市場での代替品に牽引され、前年比 8% の成長を達成しました。 Apple に関しては、3 月に新しい MacBook が発売されたことにより、第 1 四半期の出荷台数は前年同期比 11% 増の 670 万台となりました。 Counterpoint は、新モデルの完全な増加により、PC 市場における Apple の成長の勢いは次の四半期も継続すると考えています。 ASUS は消費者向けノートブックの強い需要に依存し、前年同期比 20% の成長を記録し、出荷台数は 480 万台に達し、今四半期最も傑出したブランドの 1 つとなりました。

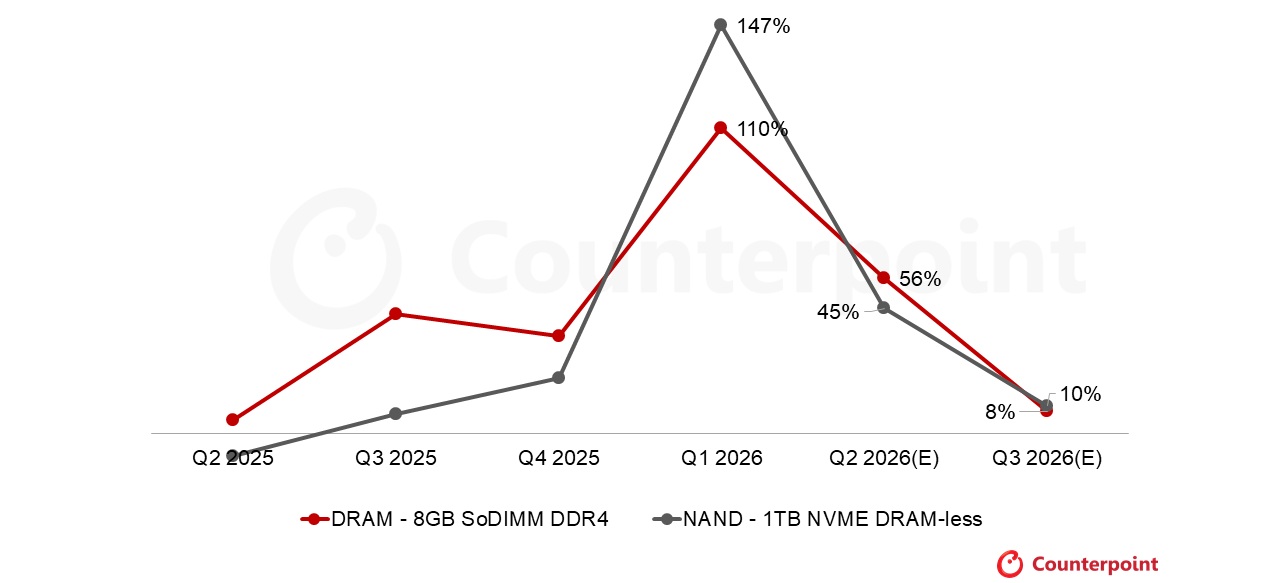

この集中在庫の動きを裏付ける中心的な変数は、メモリ価格の急激な上昇です。 Counterpoint のデータによると、第 1 四半期にはエントリーレベルの 8GB DDR4 メモリの価格が前四半期比 110% 急騰し、キャッシュなし (DRAM なし) の 1TB エントリーレベル SSD の価格は 147% 急騰し、ハイエンド製品の価格はさらに上昇しました。研究機関は、DRAMの価格は今後数カ月でさらに60%、SSDの価格は約50%上昇する可能性があると予測している。具体的な範囲は製品の種類や仕様によって異なります。 AI インフラストラクチャへの投資が拡大し続ける中、DRAM や NAND などの主要コンポーネントに対するサーバーやデータセンターのスループット要件がサプライ チェーン全体のコストを押し上げ続けています。 CPU などの他の主要な PC コンポーネントも影響を受けると予想されます。

Microsoft による Windows 11 および Copilot+ エコシステムの推進も、PC メーカーのハードウェア更新リズムをさらに刺激しています。コンピューティング能力、メモリ、およびストレージ帯域幅に関する AI 機能の新しい要件を満たすために、チップ サプライヤーと OEM は、「AI PC」の多数の新モデルを同時に発売しました。これにより、短期的には出荷データのサポートが提供されましたが、高コスト環境における従来の「コスト効率の高い」モデルの居住スペースも圧迫されました。同報告書は、メモリやSSDの価格が下がらないという前提の下では、メーカーは利益率を維持するために中高級品の製品構成に傾斜せざるを得ず、サプライチェーン管理能力と製品ポートフォリオ調整のスピードが問われると指摘した。

CounterpointのMemory Price Tracker and Forecast市場レポートはさらに、PCのメモリ価格は2026年の第1四半期に前四半期のほぼ2倍になると警告しており、この上昇傾向は若干ペースは落ちるものの、第2四半期も続くだろうと警告している。継続的に上昇するコストは、最終的にはマシン全体の価格を通じて最終市場に伝わり、2026年のPC市場全体の成長に「重大なマイナスの影響」をもたらすだろう。報告書は、ブランド完成機には大規模な調達とサプライチェーンの交渉力に依存して緩やかな成長を維持する機会がまだあると予測しているが、DIY組み立て市場は明らかな冷え込みの兆候を示している。

カウンターポイントは、メモリ価格が短期的には「反落シナリオは見られない」という前提で、2026年後半から2027年初頭にかけてPC市場全体が再び下落圏に入るリスクがあるとみている。主流の価格帯が引き続き引き上げられているため、価格に敏感な多くのユーザーがアップグレードの延期や断念を余儀なくされる可能性があり、供給の安定性、製品のポジショニング、価格戦略を巡る PC メーカー間の競争はさらに激化するだろう。